Zeitenwende

EIN BLICK IN DIE GESCHICHTE DER GELDPOLITIK

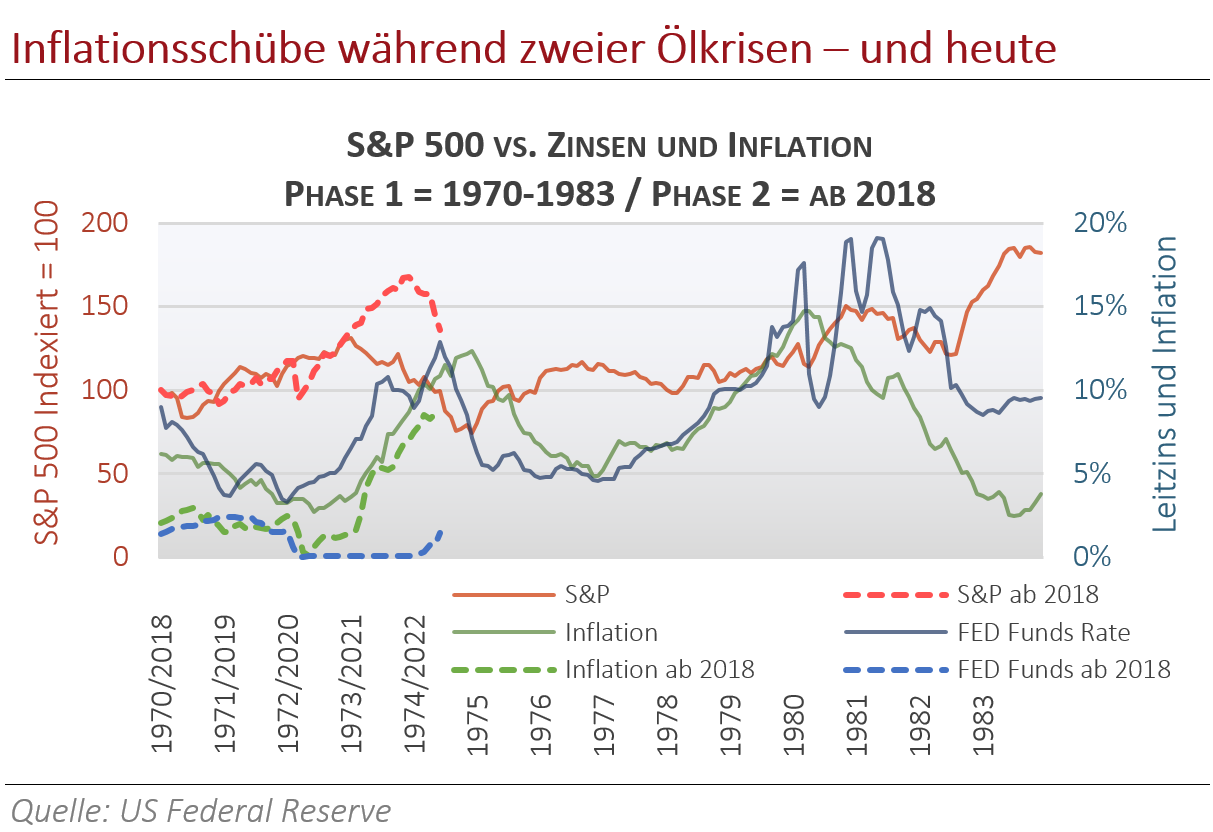

In den Jahren 1972 bis 1981 stieg die US-Inflation in drei Schüben von gut 2 % auf in der Spitze über 14 % an. Interessanterweise findet man heute Parallelen zu damals:

Der Grundstein für Inflation wurde durch eine vorausgegangene, expansive Zentralbankpolitik gelegt. Nixon, der vor seiner Wiederwahl (1972) stand, hatte dem damaligen Notenbankpräsidenten "nahelegen lassen", angesichts der wirtschaftlichen Situation die Geldmenge zu erhöhen, was schließlich auch erfolgte. Um das Risiko einer dadurch angefeuerten Inflation wollte er sich Gedanken machen, "wenn sie wirklich da ist". Er lag damit im Trend der Zeit, auch mittels staatlicher Interventionen die Wirtschaft anzukurbeln. Helmut Schmidts Zitat "5 % Inflation sind leichter zu ertragen als 5 Mio. Arbeitslose" stammt ebenfalls aus dieser Zeit.

Die Phase von 1970 bis 1983 ist unter die aktuelle Phase - beginnend mit dem 1.1.2018 - gelegt.

Zwei Jahre später folgte die Belastungsprobe: 1974 vervierfachte sich der Ölpreis, weil die OPEC in Reaktion auf die amerikanische Unterstützung Israels im Yom Kippur Krieg die Förderung erheblich drosselte und zugleich die Preise erhöhte. Aufgrund dessen stiegen Inflation und Arbeitslosigkeit deutlich an, die Wirtschaft geriet in eine Stagflation. Wenige Jahre später sorgte Präsident Carter in einem weiterhin wirtschaftlich schwierigen Umfeld für einen frischen Aufguss der Geldmengensteuerung. Im Humphrey Hawkins Full Employment Act wurden Regierung und Notenbank verpflichtet, die volkswirtschaftliche Nachfrage so zu steuern, dass Vollbeschäftigung herrsche. Die Mittel der Wahl waren Sozialausgaben, Schulden, Geld drucken. Wenige Monate später erlitt die Welt allerdings den nächsten exogenen Schock: Die "Islamische Revolution" war ausgebrochen, der Irak erklärte dem Iran den Krieg und Öl wurde ein weiteres Mal sehr knapp. Zwei Jahre später erreichte die Inflation in den USA ihren Höhepunkt, ebenso in Europa, wo die Teuerung allerdings weniger hoch ausfiel, weil Energiepreise auch damals schon einer hohen Besteuerung unterlagen, die den Inflationseffekt abschwächte.

Während beider Phasen versuchte die US-Notenbank gegenzusteuern, hob die Zinsen aber nicht über die Inflation hinaus an und ließ keine Realverzinsung entstehen. Erst 1981 – unter dem neuen Präsidenten Reagan – zog FED-Präsident Volcker die Notbremse und ließ die FED Funds Rate in der Spitze bis über 19 % steigen. Eine scharfe Anpassungsrezession war die Folge. Der amerikanische Ökonom Thomas Mayer nannte in seiner Analyse die Gründe für die schon damals inflationäre Politik der FED:

Prognosefehler, politischer Druck, Abneigung gegen größere Zinsänderungen. Hier reimt sich die Geschichte abermals, denn auch in den letzten 10 Jahren waren dies prägende Charakteristika der Notenbanken. Sie scheinen dafür jetzt – deutlich zu spät, dafür umso drastischer – den wohl aggressivsten Zinserhöhungszyklus seit den Achtzigern entfesseln zu wollen, gleich dem Temposünder, der eine Vollbremsung vollzieht, nachdem er geblitzt wurde. Die Steuerung der Geldpolitik mit dem Blick in den Rückspiegel birgt die Gefahr, dass dem ersten Prognosefehler (die Inflation steigt nur temporär) der nächste auf dem Fuße folgt (die Inflation ist gekommen, um zu bleiben).

KONJUNKTURRISIKEN ÜBERFLÜGELN INFLATIONSÄNGSTE

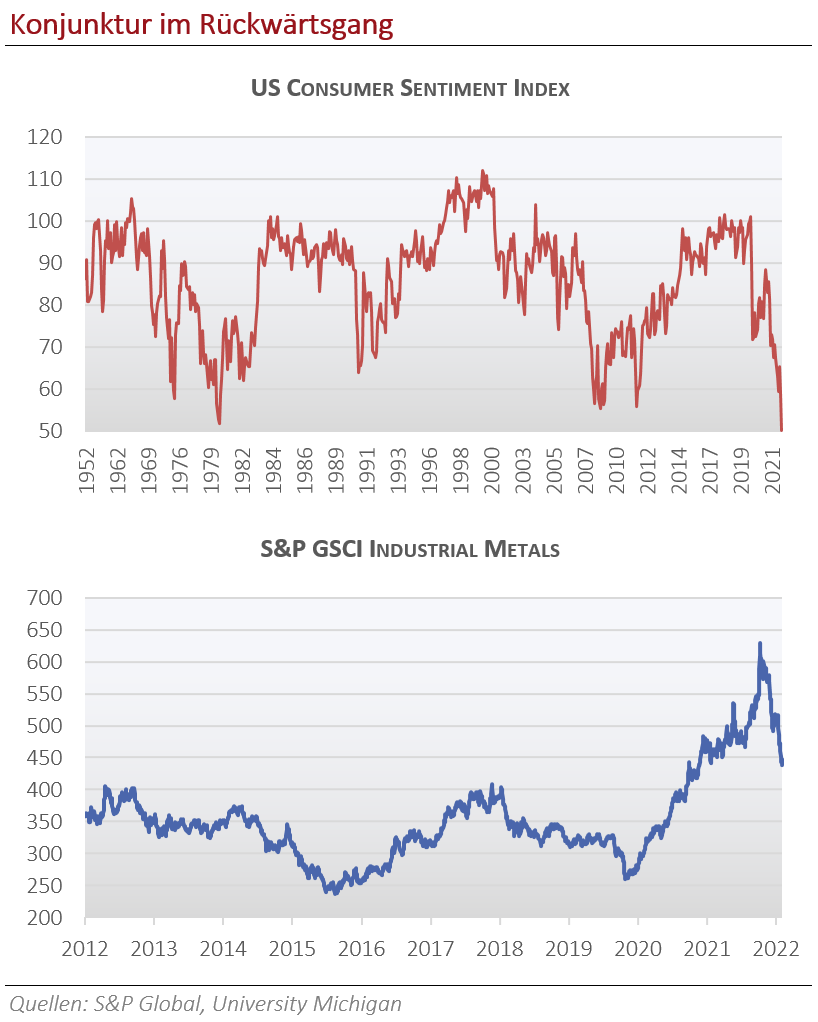

Dabei sind Notenbanken bekanntermaßen nicht in der Lage, die Preise für Güter und Dienstleistungen zu beeinflussen, umso weniger, wenn Energierohstoffe die Haupttreiber für Inflation sind. Die Zentralbanken können lediglich die Wirtschaftssubjekte in ihrer Konsum- und Investitionsneigung beeinträchtigen, indem sie den Zugang zu Geld behindern. Es stimmt bedenklich, dass dies nun in einer Phase sich bereits abschwächenden wirtschaftlichen Momentums geschieht. Die politisch weniger beeinflussten Industriemetallpreise haben sich seit ihren Spitzenniveaus vom Frühjahr dieses Jahres bereits im Schnitt um 26 % ermäßigt, Containerfrachtraten liegen um 1/3 tiefer als in Q3/2021, die Einkaufsmanagerindizes korrigieren kräftig, das US-Verbrauchervertrauen liegt auf historischem Tief. Im ersten Quartal sind – nicht zuletzt aufgrund der aufgestauten Nachfrage nach Corona – die Umsätze der Unternehmen noch gut gestiegen, die Gewinne haben dagegen bereits deutlich weniger zugelegt (in Europa lag die Gewinnmarge in Q1 unter der des Jahres 2016). Die Beschäftigtenzahlen in den USA liegen weiterhin unter Vor-Corona-Niveau, bei rückläufiger Produktivität. In Europa liegen die Erzeugerpreise um 37 % über Vorjahr, was viele Unternehmen, die sich überdies erheblich gesteigerten Lohnforderungen gegenüber sehen, zum Rückzug drängt. Inzwischen rechnen so wenige Unternehmen wie zuletzt im Juni 2020 mit steigenden Gewinnerwartungen in unmittelbarer Zukunft. Darum beschreibt es die Bank für internationalen Zahlungsausgleich (BIZ) in ihrem jüngsten Jahresbericht zutreffend als besondere Herausforderung für die Zentralbanken, die Inflation nun in einer Phase sich bereits abschwächender Wirtschaft und hoher konjunktureller Restrisiken eindämmen zu müssen.

Konsumentenvertrauen auf historischem Tiefpunkt, Industriemetalle zeigen Rezession an.

SCHOCK-THERAPIE SCHEINT UNUMGÄNGLICH

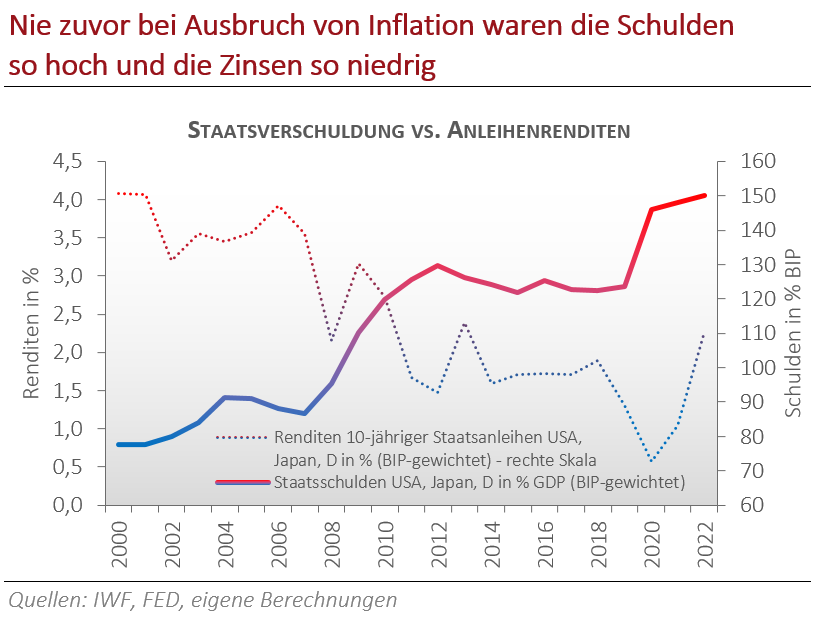

Rezessionen sind fester Bestandteil eines funktionierenden Konjunkturzyklus, denn sie lenken Ressourcen dorthin, wo sie den meisten Nutzen stiften. So zumindest die Beschreibung in der volkswirtschaftlichen Theorie. In der gelebten Realität haben Politik und Notenbanken dagegen immer häufiger (spätestens seit der so genannten Finanzkrise 2007/08) dazu beigetragen, dieses Prinzip der "schöpferischen Zerstörung" zu vereiteln. Mit (extrem) billigem Zentralbankgeld und staatlicher Ausgabenpolitik wurden Staaten und Unternehmen vor dem Ruin bewahrt. Es war die praktische Umsetzung der Kreditzirkulationstheorie, wonach die einem bereits kreditfinanzierten Boom folgende Rezession jeweils mit weiteren Krediten (oder auch zinslosem Geld) abgewendet werden soll. Probleme mit Geld zuzuschütten, mag kurzfristig clever sein, langfristig verschärft sich in der Theorie das Problem dadurch zusätzlich. – Wohl auch in der Praxis, wie wir nun sehen. Denn im Unterschied zur Inflationsphase in den späten 70er und frühen 80er Jahren sind geldpolitischer Spielraum und staatspolitische Handlungsoptionen heute wesentlich geringer: Damals lag die Staatsverschuldung in den USA wie auch in Deutschland bei ca. 35 % des Bruttoinlandsprodukts, heute bei knapp 140 % (USA) bzw. 70 % (D). Italien ist mit 130 % verschuldet, Frankreich mit 100 %. Die Schuldenberge wurden in einer Zeit billigen Geldes aufgetürmt, an Maastricht erinnert man sich heute nur noch verschwommen. Wollten die Notenbanken nun wirksam mit Zinserhöhung und Geldverknappung gegensteuern, so hätten die Regierungen nicht nur kaum Möglichkeiten, die rezessiven Effekte durch (zusätzliche) Staatsausgaben zu entkräften. Vielmehr würden die Zinsen den Kapitaldienst verteuern, die fiskalischen Spielräume zusätzlich einengen und – zumindest in Europa – das Risiko einer neuerlichen Währungs- bzw. Staatsschuldenkrise heraufbeschwören.

Gleichwohl diagnostiziert die BIZ eine unumstößliche Notwendigkeit, nun sehr rasch alle Mittel zu ergreifen, die dazu beitragen können, die Inflationsrate wieder auf das gewünscht niedrige Niveau zurückzuführen. Sie anerkennt dabei große Gefahren einer Stagflation – aufgrund der Pandemie, des Krieges, der explodierenden Rohstoffpreise und der Anfälligkeit des Finanzsystems. Allerdings werden demgegenüber die Selbstbeschleunigungsrisiken, die aus einer beginnenden Inflation resultieren, höher eingeschätzt. Es komme, so die BIZ, darauf an, schnell zu handeln, bevor die Inflation sich festsetzt. Hätte die Inflation sich erst einmal – auch in den Köpfen der Menschen – etabliert, so würden die gesamtwirtschaftlichen Kosten, sie wieder unter Kontrolle zu bringen, sehr hoch sein. Der Ansatz ist nachvollziehbar und der Wunsch verständlich, denn die Inflation wäre – selbst auf dem erreicht hohen Niveau – kein Problem, so lange sich lediglich ein Buckel ausbildet und keine so genannten Zweitrundeneffekte entstehen. Allerdings sind diese bereits in vollem Gange. In Deutschland gehen die Gewerkschaften mit Forderungen von 7 - 9,5 % Gehaltsplus in die Verhandlungen, ähnlich im übrigen (West)Europa. In Amerika stellen Firmen die höchsten Rückstellungen für Gehaltserhöhungen seit 2008 ein. Die Vorstellung der Politik, Arbeitnehmer würden bereit sein, durch Reallohneinbußen für Geldwertstabilität zu sorgen, wird nicht Realität werden, dessen scheint sich auch die US-Notenbank bewusst. Im März dieses Jahres hat sie zum Angriff gegen die Inflation geblasen und seitdem in riesigen Schritten die Zinsen um insgesamt 1,5 % angehoben. Nach derzeitigem Stand der Verlautbarungen kommen bis zum Jahresende mindestens weitere 1,5 % hinzu. Dadurch soll die Inflation sehr rasch gestoppt werden, ohne die Wirtschaft zu sehr zu bremsen. Zwar wird auch von der FED eine so genannte technische Rezession nicht ausgeschlossen. Sie sollte aber nach deren Prognose niedrigschwellig und kurz ausfallen, bevor die Selbstheilungskräfte der Wirtschaft wieder greifen.

Ein Rückblick auf die Geschichte macht diesen sanften Ausgang der nun notwendigen Schocktherapie allerdings äußerst unwahrscheinlich. In den letzten 50 Jahren gab es zehn Versuche, mittels Zinsanhebungen der aufkeimenden Inflation Herr zu werden. Nur drei sind geglückt. In keinem der drei Fälle bremste die Notenbank in eine bereits beginnende konjunkturelle Abschwächung, in keinem der drei Fälle war die Versorgung mit Energierohstoffen faktisch am Limit, nie zuvor kamen die Zinsen von der Null-Linie und nie war die öffentliche Verschuldung gleichzeitig so hoch. Sollte es nun dennoch ein weiteres Mal glimpflich ausgehen, so wäre das vermutlich dem hohen Auftragsbestand und der durch Corona aufgestauten Nachfrage geschuldet.

Nie zuvor waren die Staatsschulden so hoch und die Ausgangsrenditen vor Beginn steigender Zinsen so niedrig.

Kategorie Kapitalmarkt-Berichte