Nießbrauch-Depot

Strategische Nachlassplanung mit steuerlicher Optimierung

Bei frühzeitiger Nachfolgeplanung können Vermögende mit einem sogenannten Nießbrauch-Depot zu Lebzeiten Wertpapiereigentum in einem Umfang verschenken, der unter Umständen deutlich über die bestehenden Freibeträge hinausgeht. Die Erträge aus dem Vermögen werden dabei weiterhin für die persönliche Versorgung der Schenkerin oder des Schenkers genutzt. Auch eine gezielte Steuerung individueller Begünstigungen von Angehörigen ist in diesem Zusammenhang möglich.

Was kennzeichnet ein Nießbrauch-Depot?

Der Begriff Nießbrauch ist aus dem Immobilienbereich geläufig: Ein Ehepaar überschreibt das elterliche Haus auf die Tochter, bleibt darin aber auf Lebenszeit wohnen. Das elterliche Nutzungsrecht mindert den Wert des Geschenkes und somit die beim Eigentumsübergang zu zahlenden Steuern. Ein analoges Prinzip greift beim Schenken von Wertpapieren.

Um im Bild zu bleiben: Die Eltern schenken ihrer Tochter ein Wertpapiervermögen, machen aber zur einschränkenden Bedingung, dass die regulären Wertpapiererträge (also Zinsen und Dividenden) weiterhin ihnen zufließen. Die das Depot verwahrende Bank hinterlegt diese Bedingung technisch direkt zusammen mit der Einrichtung des Depots.

Welchen Effekt bringt das? – Ein Beispiel:

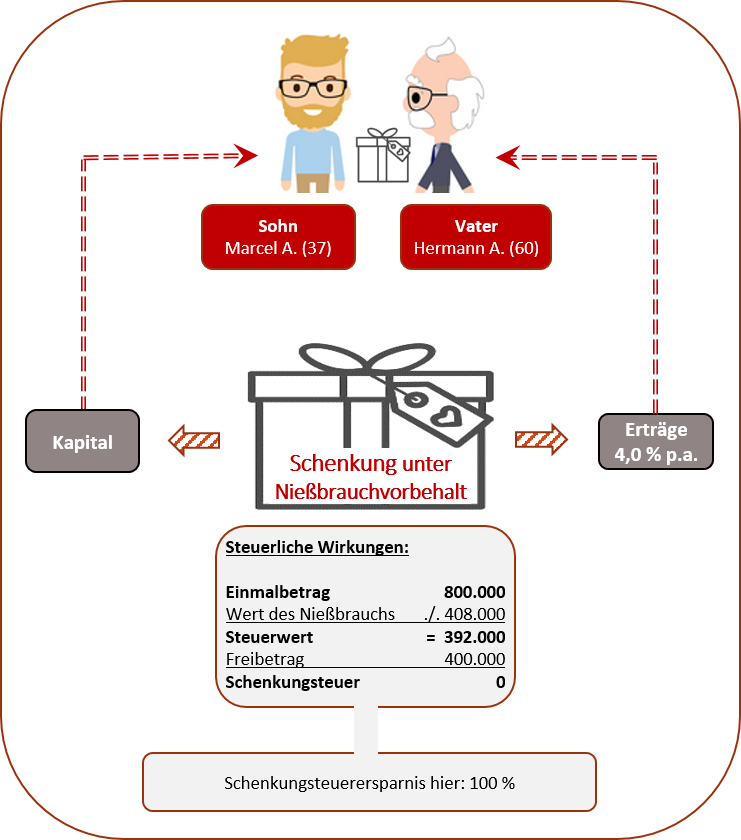

Die Eheleute Gütig möchten ihrem Sohn Marcel bereits zu Lebzeiten Vermögen zuwenden. Zunächst wird der 60jährige Vater ein Wertpapierdepot in Höhe von 800.000 Euro an den Sohn übertragen. Die jährlichen Erträge aus dem Vermögen belaufen sich auf ca. 4 %. Solange der Vater lebt, wird Marcel auf diese Erträge verzichten müssen. Darum wird der Wert dieses Verzichts auf der Grundlage der statistischen Lebenserwartung des Vaters berechnet.

Mittels eines jährlich vom Finanzministerium veröffentlichten Multiplikators wird aktuell ein Wert von ca. 408.000 Euro ermittelt, der für die Ermittlung der Steuerpflicht vom verschenkten Vermögen in Abzug gebracht wird[1]. Die verbleibenden ca. 392.000 Euro liegen unterhalb des Freibetrags von 400.000, womit auf die Schenkung keine Steuer anfällt[2]. Übertrüge der Vater das Wertpapierdepot ohne Nießbrauchregelung, so würden unter Berücksichtigung des Freibetrages Steuern i.H.v. ca. 60.000 Euro anfallen.

[1] Stand: Dezember 2024

[2] Die Steuerfreiheit kann von weiteren Voraussetzungen abhängig sein, die mit dem Steuerberater geklärt werden sollten.

Ist die Nießbrauch-Regelung auch bei kleineren Vermögen sinnvoll?

Das Eltern-Kind-Verhältnis wird durch besonders hohe Freibeträge begünstigt, während beispielsweise bei einer Vermögensübertragung unter Geschwistern lediglich ein Freibetrag in Höhe von 20.000 Euro eingeräumt wird. Allerdings können bei frühzeitigem Einsatz eines Nießbrauchdepots Vermögen deutlich höherer Größenordnung übertragen werden.

Und die weiteren Vorteile?

Hinterbliebene verfügen im Todesfall – ganz unabhängig von Testament oder Kontovollmachten – sofort über eigenes Vermögen und Liquidität. So können Engpässe, bis der Nachlass geregelt ist, vermieden werden.

Die gesetzlichen Freibeträge stehen jeweils nach Ablauf von zehn Jahren neu zur Verfügung. Insofern kann das Modell mehrmals hintereinander zur Anwendung kommen. Sofern der Nießbraucher (Schenker) die ihm zwischenzeitlich zugeflossenen Erträge nicht in vollem Umfang benötigt, lassen sich die inzwischen aufgelaufenen Überschüsse später erneut verschenken.

Was ist zu beachten?

- Nachlassregelungen erreichen schnell eine für Laien nicht erkennbare Komplexität. Darum ist die Klärung mit einer Steuerberaterin oder einem Steuerberater unentbehrlich.

- Es ist zu berücksichtigen, ob Einzelpersonen oder Personengemeinschaften bzw. Eheleute als Nießbraucher eingesetzt werden.

- Vorangegangene Vermögensübertragungen können die Auswirkungen des Nießbrauchs beeinflussen.

- Nicht jede Bank verfügt über die technischen Möglichkeiten, um Nießbrauchdepots zu führen. Darum ist es sinnvoll, sich von unabhängigen Vermögensberatern bei der Wahl der Bank unterstützen zu lassen.

Weiterentwicklungen von Nießbrauchgestaltungen

Eine intelligente Weiterentwicklung stellt die Nutzung einer portfoliogebundenen Rentenversicherung dar. Im Rahmen der Vermögensverwaltung kann in Wertpapiere jeder Art (nicht ausschließlich Fonds) und in verschiedenste Risikomodelle investiert werden. Steuern fallen erst bei Fälligkeit der Versicherung oder – im Todesfall – gar nicht an.

Vermögensübergang intelligent geplant

Verwandte Themen

Vermögensverwaltung für Stiftungen

Stiftungs-Office: Von der Errichtung über die Beratung und Begleitung bestehender Stiftungen bis hin zur Vermögensverwaltung – wir unterstützen Sie.

mehr erfahren