Resilienz

Festgefahrene Staatsfinanzen

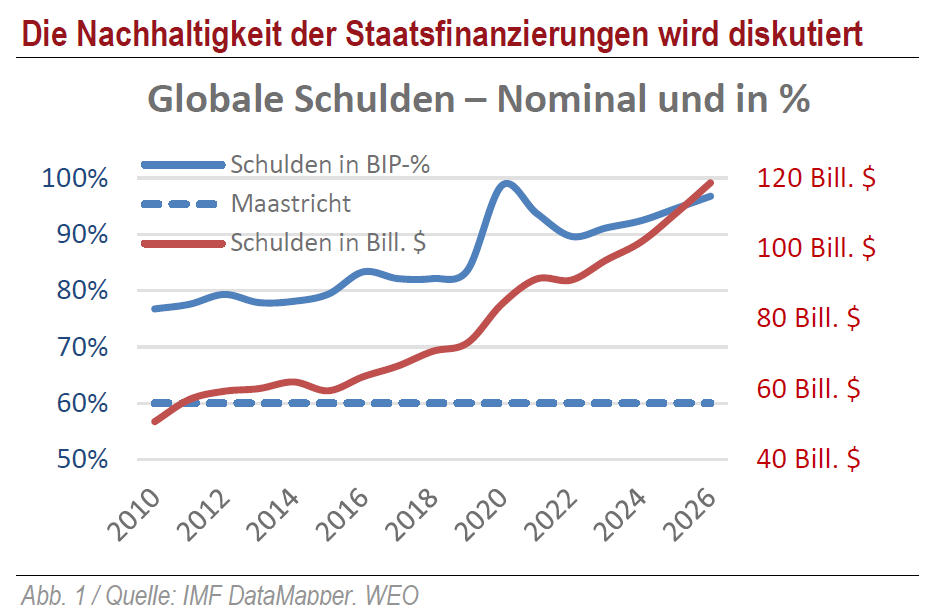

Ein in seinem Ausmaß ebenfalls bedrohlicher werdendes Problem ist – ein Dauerbrenner – das Schuldenniveau. Staaten haben sich, motiviert durch Erfahrungen in Krisen, fortgesetzt als „Versicherer letzter Instanz“ gegen jede Art von Problem in Anspruch nehmen lassen und tun dies noch. Geld hatte über eine längere Zeit hinweg keinen Wert, wodurch aber tragischerweise ein die Verschuldung limitierender Faktor entfiel. Einige Länder haben sich in einer fiskalischen Wachstumsstrategie verfestigt, aus der sie nun nicht wieder herausfinden. Denn inzwischen sind die Zinsen sowohl im US-Dollar- als auch im Euro-Raum auf ein Niveau angestiegen, das wir zuletzt vor mehr als 13 Jahren gesehen haben. Bei hoher Staatsverschuldung sorgt der Zinsanstieg nun für riesige Krater im Haushalt, was bedeutet, dass etliche Staaten im Fall einer nochmaligen Krise dieser nicht mehr genug entgegenzusetzen hätten.

Das betrifft auch die USA: Zum ersten Mal in der amerikanischen Geschichte übersteigen die Kosten für den Schuldendienst die Investitionen in die nationale Sicherheit. Das entzieht dem Haushalt Mittel, die für hoheitliche Aufgaben benötigt werden. Diese Mittel werden nun bereitgestellt durch die big beautifull bill. Das sind jährlich 300 Mrd. US-Dollar zusätzliche Staatsausgaben, die auf der einen Seite Löcher stopfen und die Konjunktur weiter anschieben sollen, zum anderen selbstredend die Zinslast weiter deutlich vergrößern – ein Schneeballsystem. So kommt einiges zusammen, das Amerika alles andere als "great again" machen könnte:

- Die USA werden im begonnenen Jahr erstmalig eine Billion USD für Zinsen ausgeben. In den nächsten 10 Jahren verdoppelt sich dieses Volumen nahezu.

- Die Einnahmen bleiben trotz der Zölle dauerhaft geringer als die steigenden Ausgaben.

- Das Haushaltsdefizit bleibt in den nächsten Jahren permanent über 6 % des BIP, ab 2034 dauerhaft über 7 %.

- Der Anteil aller Pflichtausgaben[1] macht aktuell bereits 75 % des Gesamthaushalts aus. In zehn Jahren wird dieser Anteil auf 81 % gestiegen sein.

- Das CBO[2] zieht diese Schlussfolgerungen:

- Die Fähigkeit, auf wirtschaftliche Abschwünge, gesundheitliche Notlagen oder militärische Konflikte mit steuerlichen oder ausgabenpolitischen Maßnahmen zu reagieren, ist reduziert.

- Es besteht ein erhebliches Risiko für eine fiskalische Krise und den Verlust des Vertrauens von Anlegern in die Zahlungsfähigkeit der USA.

- Es gibt keinen mathematischen Ausweg, lediglich schmerzhafte Reformen.

Zum schwindenden Vertrauen internationalen Kapitals in die Widerstandsfähigkeit des amerikanischen Staatswesens gesellt sich nun eine Bedrohung der Unabhängigkeit der US-Notenbank: Unter Jerome Powell machte die FED einen bemerkenswert guten Job und führte die US-Konjunktur mit Bedacht und dennoch notwendiger Entschlossenheit durch krisenbeladene Zeiten. Entgegen allen zwischenzeitlichen Befürchtungen ist Amerika konjunkturell robust unterwegs; gleichzeitig konnte die Inflation zurückgeführt werden. Powell widerstand bis zuletzt den Trump'schen Rüpeleien und setzte die Politik der ruhigen Hand im Einklang mit Inflations-, Konjunktur- und Arbeitsmarktdaten fort, wie es sein gesetzlicher Auftrag vorsieht. Erst nachdem im Juli 2025 die Arbeitslosenquote deutlich von 4,1 % auf nun ca. 4,6 % anstieg, folgte eine recht steile Senkung des Leitzinses innerhalb von drei Monaten um 0,75 %-Punkte. Weiterer Spielraum besteht mit Blick auf die Inflation nun eher nicht. Sie liegt zwar bei moderaten 2,7 %, aber der volle Durchschlag der Zollerhöhungen zusammen mit der Dollarschwäche kann nach Einschätzungen der Volkswirte die Preissteigerung noch einmal deutlich beschleunigen. Ungeachtet dessen greift Trump in die Klaviatur der Notenbank, wird voraussichtlich seinen bisherigen Berater und Direktor des National Economic Council, Kevin Hassett, an deren Spitze setzen und ihm unverhohlen Weisungen erteilen. Kritiker sehen darin eine Selbsternennung Trumps zum eigentlichen FED-Chairman. Aber seine Zufriedenheitswerte sind im Rückwärtsgang und bereits im Herbst sind die Zwischenwahlen. Er hofft durch zinsgestützten konjunkturellen Rückenwind das Rennen wieder für sich zu entscheiden, vermutlich ohne allzu große Rücksicht auf Inflationsgefahren.

[1] Renten, Medicare, Veteranen, Beamtenpensionen, Zinsen

[2] Congressional Budget Office, am ehesten vergleichbar mit dem Bundesrechnungshof

Auf der Suche nach sicheren Häfen

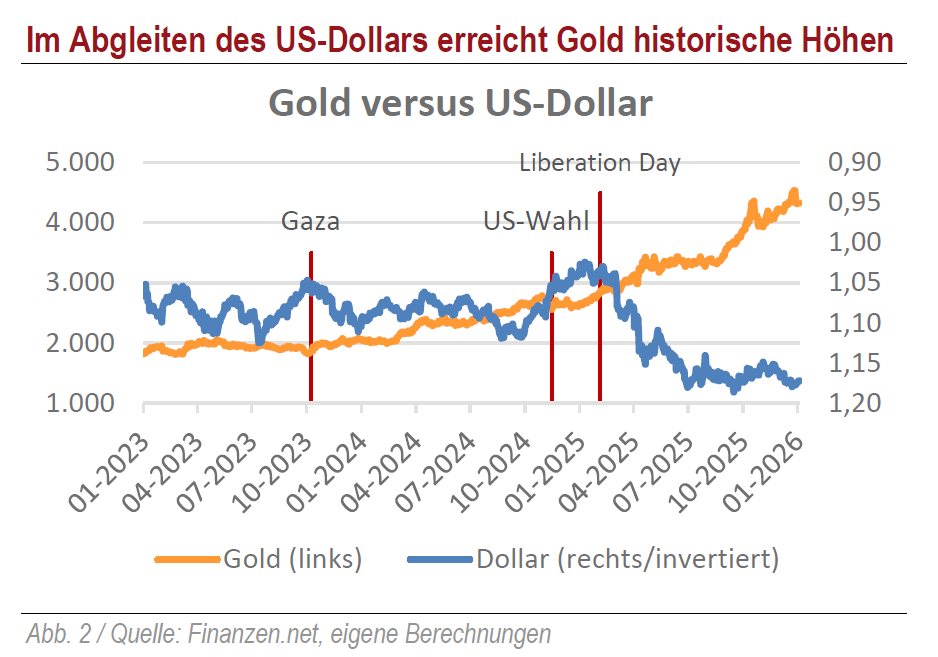

Wir möchten an dieser Stelle etwas ausführlicher über Gold diskutieren. Bekanntermaßen sind wir strategische Edelmetallinvestoren. Wir halten Gold und weitere Edelmetalle, um systemischen Risiken ein ausgleichendes Asset gegenüberzustellen. Im abgelaufenen Jahr sind die Edelmetallpreise extrem angestiegen, Gold in USD hat 64 % gewonnen, in EUR ca. 51 %. Wir konnten von dieser Entwicklung profitieren, müssen uns gleichwohl aber kritisch mit ihr auseinandersetzen, denn die enorme Nachfrage nach Edelmetallen hat Gründe:

- Die Märkte scheinen zunehmend von den Dauerkrisen beunruhigt: Corona fast verdaut, den Überfall Putins im Gepäck, folgte anderthalb Jahre darauf der Hamas-Angriff gegen Israel. Überdies die Ausdehnung der Haushaltsdefizite und Staatsschulden, der demografische Schwund in vielen Industrieländern, die Völkerwanderung, Sorgen um die Nachhaltigkeit der Gesundheits- und Altersversorgung, die sich weiter öffnende Schere zwischen Arm und Reich, Spaltungen in den Gesellschaften.

- China tritt aus der Deckung, bringt sich zunehmend selbstbewusst in Stellung und lässt die Nervosität des US-Präsidenten sichtlich gelassen an sich abperlen. Das Land investiert strategisch in Schlüsselindustrien, schottet die eigenen Märkte konsequent ab und beginnt, seine Quasi-Monopolstellung bei seltenen Erden strategisch einzusetzen. Die inkonsequente Haltung des Westens gegenüber Russland macht territoriale Streitfragen (Taiwan) für China fast schon kalkulierbar. Der Kampf um die globale Vormachtstellung hat längst begonnen.

- Währenddessen stellt der Hegemon die Verbindung zu seinen engen Bündnispartnern infrage. Durch den Vertrauensverlust gerät er in das Risiko politischer Isolation, während andere Mächte jede Gelegenheit nutzen, um seinen Einflussbereich zu beschneiden. Am Ende kann das zu einer kompletten Verschiebung der globalen Machtverhältnisse führen. Es wäre das, was Trump nach Kräften vermeiden möchte, wofür er fatalerweise aber am meisten unternimmt.

- Das Image des US-Dollars hatte bereits seit der Wiederwahl von Trump erheblich eingebüßt. Die Zollankündigung im April 2025 beschleunigte die Bewegung. Die Kapitalmärkte gerieten in erhebliche Verunsicherung und naturgemäß hätte das zu einer Flucht in den USD führen "müssen". Es geschah das Gegenteil: In jenem Quartal verlor der Dollar über 7 %. Insgesamt schwächte sich der US-Dollar in 2025 gegenüber dem Euro um 13 % ab.

- Die Notenbanken der Welt tauschten massiv Dollar in Gold. China und Indien kauften 20 % mehr Gold als im Vorjahr, die Türkei und Polen 27 %, die BRICS-Staaten ca. 15 %. Die USA dagegen haben ihren Goldbestand (in Tonnen) seit Jahrzehnten nicht ausgeweitet, währenddessen aber die Staatsschulden exponentiell erhöht. Trotz Wertsteigerung sichern deren Goldreserven lediglich noch 3 % der amerikanischen Staatsschulden ab (Deutschland 16 %, Euro-System 10 %).

- Im Zuge der Verabschiedung von "OBBBA"[1] haben sämtliche Rating-Agenturen den Vereinigten Staaten das AAA-Rating aberkannt.

All das bedeutet nicht den finalen Abgesang auf den Dollar. Er ist unangefochten Weltreservewährung Nr. 1 und verkörpert 57 % der von den Staaten gehaltenen Devisen. Amerika ist in eigener Währung verschuldet – und kann diese beliebig vermehren. Amerika ist also grundsätzlich immer zahlungsfähig. Jedoch ist seine Position geschwächt und angesichts der Vertrauensdiskussion werden die Spielräume enger. Positiv zählt für den US-Dollar, dass der amerikanische Kapitalmarkt weltweit der mit Abstand liquideste und innovativste ist. Innerhalb des letzten Jahres wurden 650 Mrd. USD ausländischen Kapitals in US-Aktien investiert, mit Abstand ein bisheriger Rekord.

Aber: Der Status des US-Dollars als safe haven ist belastet. Mangels Alternativen suchen risikoaverse Investoren scheinbar vermehrt Schutz im Gold. Auch Notenbanken sichern sich verstärkt gegen geopolitische Risiken ab, bauen dafür jedoch Gold auf und verkaufen US-Dollar. So begünstigte die zeitweise Flucht in sichere Häfen den Goldpreis, während die internationalen Dollarbestände sich reduzierten.

[1] One big beautiful bill act

Blase oder Trend

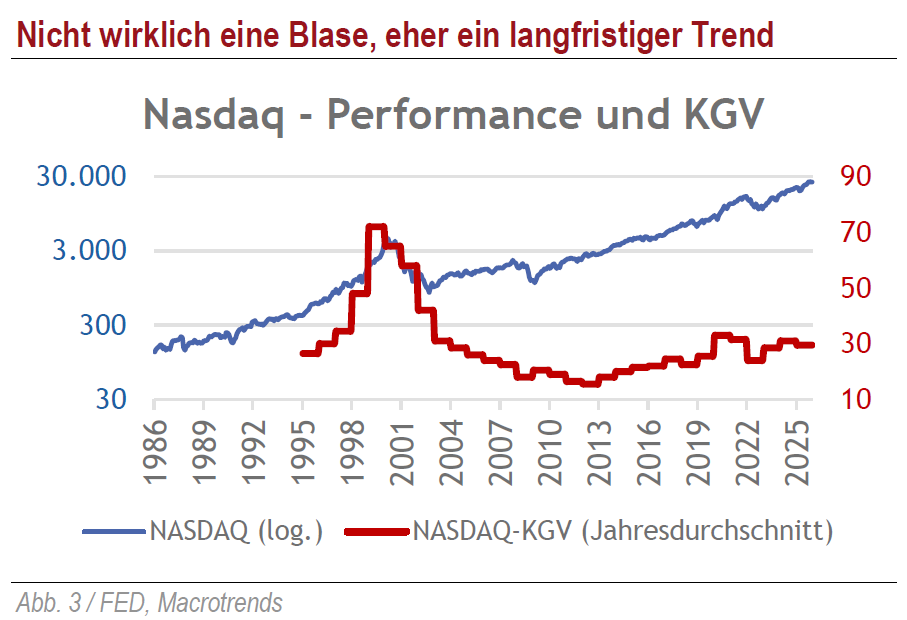

Ein nicht zu unterschätzender Faktor bei der Diskussion der vor uns liegenden wirtschaftlichen Entwicklung ist der Fortschritt im Bereich der künstlichen Intelligenz und dessen Geschwindigkeit. Im Spätherbst vergangenen Jahres wurde das bevorstehende Ende einer vermeintlichen KI-Blase diskutiert, infolgedessen etliche Tech-Werte (vornehmlich der KI-Wertschöpfungskette) tatsächlich empfindliche Kursverluste hinnehmen mussten. Allerdings erzielt die überwiegende Mehrzahl der vom KI-Trend berührten Unternehmen satte – und kräftig steigende – Gewinne. Die Gewinnkurve verläuft oft steiler als der Aktienkurs, so dass bei steigenden Kursen die Bewertungen günstiger werden können. Das durchschnittliche gewichtete KGV des Nasdaq liegt bei für dynamische Wachstumswerte durchaus vertretbaren 30. Im Sinne der nach dem Wirtschaftswissenschaftler Kondratjew benannten langwelligen Zyklen erscheint die Annahme schlüssig, dass wir es nach dem Schub durch Informationstechnik (1980-2020) nun mit einem neu begonnenen Zyklus zu tun haben, der ebenfalls eine langwellige Entwicklung zeigen dürfte. Insofern steht KI als Technik eher am Anfang ihrer Entwicklung, denn am Ende. Die OECD hat dazu eine Metastudie entwickelt, als deren Resultat sie schlussfolgert, dass innerhalb der nächsten 10 Jahre KI durchschnittlich eine 40 %-ige Durchdringung bei Unternehmen haben und jährlich gut ein halbes Prozent zum BIP beitragen wird.

Angesichts der derzeit hohen Kosten, welche die Investitionen in Künstliche Intelligenz auslösen und der überwältigend erscheinenden Investitionsanforderungen, die zur Aufrechterhaltung der Stellung gegenüber Wettbewerbern erforderlich sind, müssen junge Firmen unter Umständen sehr hohe Risiken eingehen, während die etablierteren börsennotierten Unternehmen diese Aufwendungen aus dem Cash Flow bedienen können. Die einen kämpfen also um Aufstieg oder Niedergang, während sich bei den anderen aufgrund höherer Kapitalintensität möglicherweise die Gewinnanstiege verlangsamen. Dabei bleiben – wie bei jeder Innovation – auch einige Pioniere erschöpft am Wegesrand liegen. Darum ist es sehr wichtig, auch Investitionen innerhalb der KI-Branche auf ein stabiles Fundament zu stellen und sowohl Chip-Produzenten, als auch Betreiber von Rechenzentren, Datenprovider, Entwicklungsplattformen und Anwendungsspezialisten zu berücksichtigen. Das geschieht am geeignetsten mittels eines qualifizierten und darauf spezialisierten Publikumsfonds, wie seit langem von uns praktiziert.

Aus markttechnischer Sicht erleben wir an den internationalen Aktienmärkten derzeit einen klassischen Aufwärtstrend, der trotz zwischenzeitlicher Irritation wegen der Zölle keine Abnutzungserscheinungen zeigt. Der Trend nahm seinen Anfang gegen Ende des Jahres 2022 und dauert somit bisher ca. drei Jahre an. Verglichen mit der Länge der seit dem Mauerfall zählbaren Aufwärtstrends (durchschnittlich etwa sechs Jahre) befinden wir uns derzeit also auf der Hälfte dieser Zeitachse. Die im aktuellen Trend bisher erreichte Kursentwicklung liegt für S&P 500, Nasdaq 100, DAX 40 und für den Nikkei 225 noch (z.T. deutlich) unter der jeweiligen Hälfte der im bisherigen Durchschnitt erreichten Performance. Lediglich der Euro Stoxx 50 hätte demnach bereits zwei Drittel seines Potentials erschlossen.

Kategorie Kapitalmarkt-Berichte