Neuordnung

Überall ist Krise, so scheint es derzeit: Wo sich Corona bisher kaum ausbreiten konnte, geschieht das augenscheinlich in diesen Tagen und Wochen, namentlich in China. Wo Corona bereits "durch" ist, leiden die Menschen unter den Folgen der Pandemiebekämpfung, wie z.B. der mangelnden Immunisierung gegen andere Viruserkrankungen. Russlands Krieg gegen die Ukraine hält Europa und die Welt weiter unter Anspannung. Die Nebenwirkungen der Maßnahmen zur Bekämpfung der Inflation drohen die Weltwirtschaft in die Knie zu zwingen. Und über allem steht die Klimakrise, welche in ihren erwartbaren Auswirkungen nicht zu gering geschätzt werden darf.

Für die Kapitalmärkte war 2023 zweifellos ein annus horribilis. Hauptbelastungsfaktor war die Risikoaversion vor dem Hintergrund des Krieges und der Inflationsentwicklung. Von Rohstoffen abgesehen gerieten alle Anlageklassen unter Druck. Nicht nur die vermeintlich am stärksten risikobehaftete Anlageklasse "Aktie" verlor an Boden. Vielmehr haben die Zinserhöhungen der Notenbanken zu einem massiven Anstieg der Anleiherenditen geführt. Da zwischen Renditen und Kursen ein inverser Zusammenhang besteht, sind die Anleihekurse im Gleichklang mit den steigenden Renditen deutlich gefallen. Europäische Staatsanleihen mit Laufzeiten zwischen 5-7 Jahren wiesen die größten Kursverluste seit dem Beginn der Währungsunion auf. Durch den Gleichlauf von Aktien und Anleihen (beide Anlageklassen verloren satt zweistellig) war im abgelaufenen Jahr kein positiver Diversifikationseffekt zu erzielen. Ganz entscheidend für 2023 wird sein, ob es den Notenbanken gelingt, die Inflation einzudämmen, ohne eine tiefe wirtschaftliche Rezession auszulösen. Die Mehrheit der Kapitalmarktteilnehmer geht derzeit vom Gelingen dieser Operation aus.

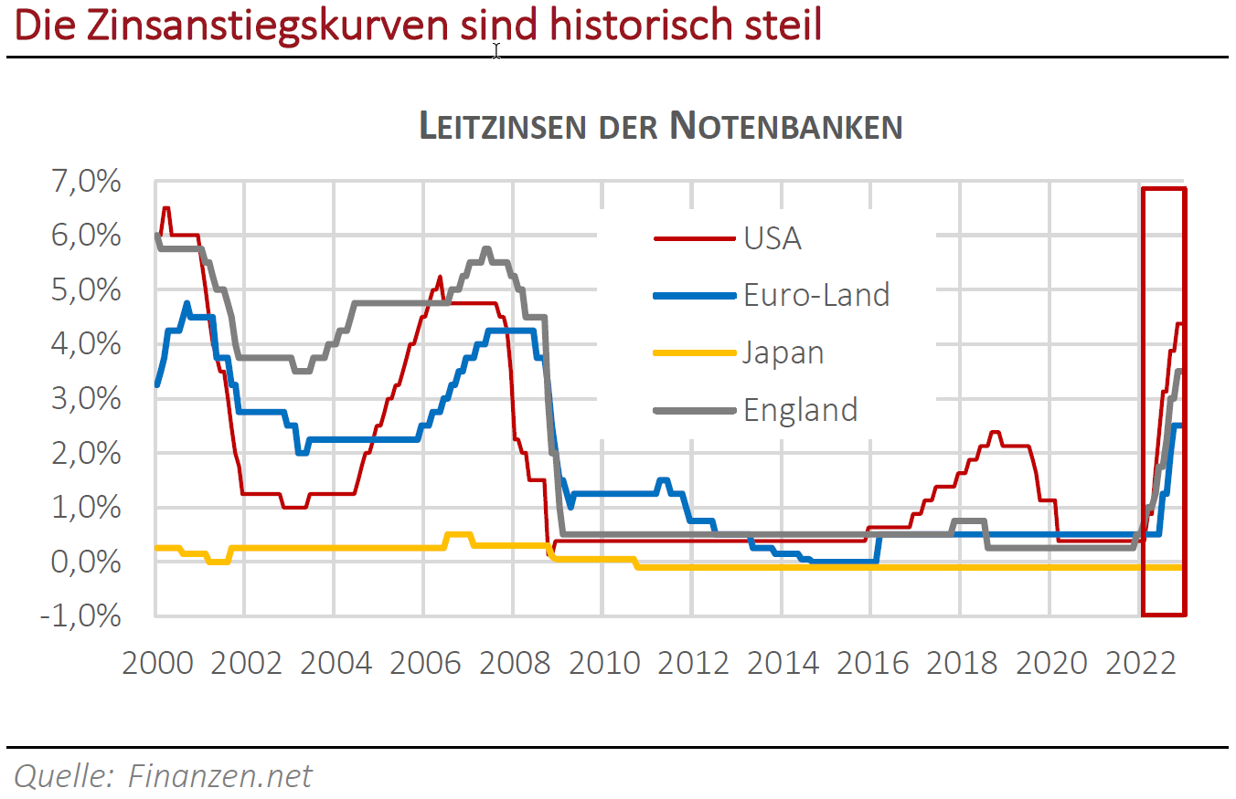

DER ZINS BLEIBT DAS MAß DER DINGE

2022 haben die Notenbanken in bisher nicht gekannter Geschwindigkeit die Zinsen erhöht und zugleich den Märkten Liquidität entzogen, vornehmlich in den USA, Kanada, England und Australien. Zurückhaltender zeigte sich die EZB, steht sie doch vor der Herausforderung, sowohl die Inflation wirksam zu bekämpfen als auch zugleich die Finanzierbarkeit der europäischen Staatsdefizite nicht in Gefahr zu bringen. In der Vorweihnachtswoche sorgte zudem die japanische Nationalbank mit einer völlig unerwarteten Ausweitung des Zinskorridors für Irritationen. Die Eindämmung der Inflation genießt ganz offensichtlich allerhöchste Aufmerksamkeit der internationalen Währungshüter. Es ist nicht auszuschließen, dass sie in ihrem Eifer über das Ziel hinausschießen, denn insbesondere die amerikanische Notenbank steckt in einer Glaubwürdigkeitsfalle: FED-Präsident Jerome Powell hatte schon 2018 die Zinsen angehoben, weil man ein Heißlaufen der Wirtschaft befürchtete. Das Bremsmanöver stellte sich als deutlich überdosiert heraus, denn tatsächlich hatte die Konjunktur sich bereits abzukühlen begonnen und es zeichnete sich mehr als eine Halbierung des Wachstums ab. Die FED sah sich genötigt, eine 180-Grad-Wende zu vollziehen, die Zinsen wieder zu senken und die Kapitalmärkte mit Liquidität zu unterfüttern. Nun gehört zur Ironie der Geschichte, dass eben diese damalige Wende mit das Fundament für die heute zu bekämpfende Inflation gelegt haben dürfte. Vor dem Hintergrund der damaligen schweren Entscheidungsirrtümer erscheint es umso herausfordernder, in der aktuellen Situation mit geradem Rücken auch unpopuläre Maßnahmen standhaft zu verteidigen, ohne erneut Vertrauen zu verspielen. Die derzeitige verbale Begleitung der Geldpolitik erlaubt jedenfalls so schnell keine Umkehr. Denn nach sieben Zinsanhebungen innerhalb von neun Monaten lässt die FED-Führung weiter verlauten, man sei "von einem Sieg weit entfernt", habe "noch viel zu tun" und erwarte "einen finalen Leitzins, der höher liegen wird als derzeit vom Markt interpretiert". Dabei sind die Argumente der Kritiker, die Anzeichen einer wirtschaftlichen Abkühlung seien unübersehbar, kaum von der Hand zu weisen. Die Volkswirte erwarten für das begonnene Jahr im Konsens ein US-Wachstum von 0,4 %, was auf der Ziellinie knapp das soft landing ergäbe, welches die Notenbank anpeilt. Viele sehen die Antriebskräfte der Wirtschaft allerdings schon jetzt als so stark gedrosselt an, dass die Konjunktur möglicherweise schon vor der ebenen Landebahn aufsetzt.

WAS LEHRT DIE GESCHICHTE?

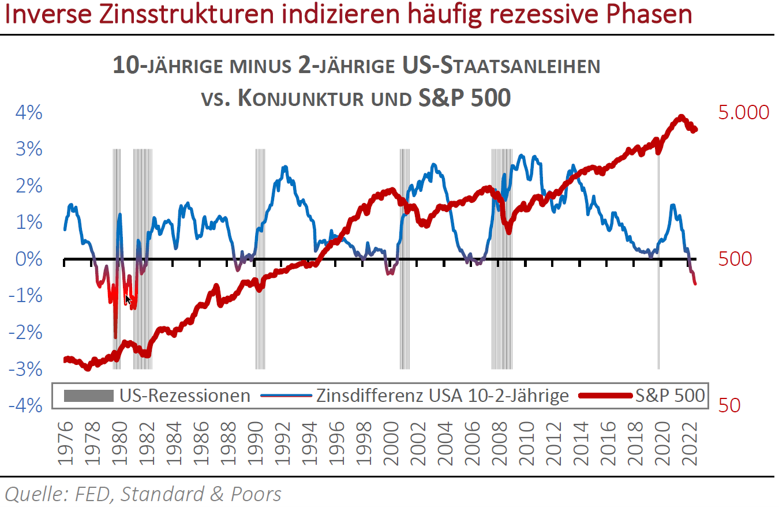

Derzeit beobachten wir in den USA, wie im Übrigen auch im Euro-Raum, eine inverse Zinsstruktur: Die Renditen der kurz laufenden Anleihen (2 Jahre) sind höher, als die der länger laufenden (10 Jahre). Diese Situation kommt zustande, wenn die Marktteilnehmer vermuten, dass die Renditen bereits auf kurze Sicht deutlich zurückgehen, was sich in der Regel kausal nur dann ergibt, wenn die Konjunktur zu schwächeln beginnt. In der Vergangenheit behielt "der Markt" in der überwiegenden Anzahl der Situationen mit inverser Zinsstruktur mit seiner Erwartung Recht und den Zinsinversionen in den USA folgten – häufig mit etwa einjähriger Verzögerung – weltweit rezessive Phasen. Dies obwohl die FED aus den Fehlern der 80er Jahre gelernt hatte und jedes Mal bereits wieder die Zinsen senkte, bevor eine Rezession messbar war.

Derzeit ist der Renditeabstand zwischen Lang und Kurz so groß, wie in den letzten 40 Jahren nicht; die Markterwartung wird also deutlich formuliert. Das Einschwenken in den wirtschaftlichen Rückwärtsgang ist insofern längst eingepreist und würde für die Finanzmarktakteure keine Überraschung auslösen. Die offene Frage ist lediglich, ob es zum wünschenswerten soft landing kommt oder ein größerer Konjunktureinbruch zu befürchten ist. Das dürfte entscheidend von der Geld- und Zinspolitik der Notenbank abhängen, die derzeit allerdings weiterhin mit Kraft das Bremspedal bedient. In diesem Zusammenhang ist bemerkenswert, dass die FED meint, "es wird wohl eine längere Phase verlangsamten Wachstums und höherer Arbeitslosigkeit brauchen, um die Inflation zu senken". Bekanntermaßen ist die Arbeitslosigkeit ein Spätindikator, auf den zu warten eine deutlich zu lange Bremsspur nach sich ziehen könnte. Aufgrund des allerorten zu beklagenden Mangels an Fachkräften und vor dem demografischen Hintergrund könnte sich zudem das Phänomen einer Rezession unter Vollbeschäftigung etablieren: Die Betriebe verknappen Produkt- und Dienstleistungsangebote, weil ihnen die Fachkräfte fehlen, während sich Ersatz-Investitionen in Hard- und Software vor dem Hintergrund engerer Finanzierungsbedingungen schwieriger gestalten. In diesem Szenario würden die Löhne weiter anziehen, das Preisniveau möglicherweise ebenfalls. Verschlechterte die Notenbank nun also fortgesetzt die Finanzierungsbedingungen, um der Inflation Herr zu werden, gerieten mehr und mehr Geschäftsmodelle in die roten Zahlen und es könnte ein Kipp-Punkt ausgelöst werden, an dem es dann doch schlagartig zu zahlreichen Pleiten und großen Entlassungswellen käme.

WIE GEHT ES DEN UNTERNEHMEN?

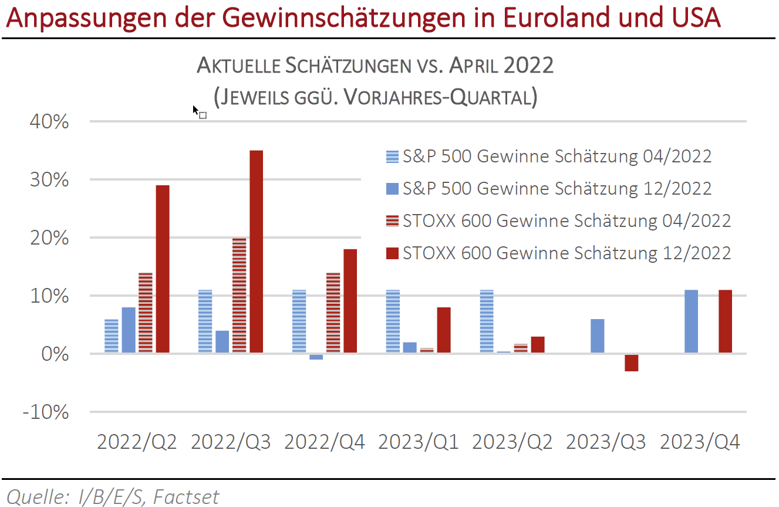

Auf die Umsatz- und vor allem die Ertragsrech-nung der Unternehmen schlagen Lieferengpässe, krankheitsbedingte Ausfälle und Energiekosten bisher wenig durch. Ganz im Gegenteil, gerade europäische Unternehmen dürften sogar profitiert haben und für 2022 Rekordergebnisse abliefern. Die Gewinnschätzungen für das abgelaufene Jahr wurden stetig nach oben angepasst. Die exportorientierte Industrie hat von einem starken USD profitiert und konnte Währungsgewinne einstreichen. Hersteller langlebiger Konsumgüter (Autos, Haushaltsgeräte, Möbel) haben angesichts der Lieferengpässe ihren Absatz auf das höherpreisige Segment konzentriert, wo die Margen am größten ausfallen.

Die Unternehmen in Amerika spüren den Gegenwind dagegen bereits heftiger, denn die Finanzierungskonditionen sind dort nach den zahlreichen Zinsanhebungen schlechter als in Europa. Zudem sind amerikanische Waren aufgrund des starken US-Dollars im Ausland teuer. Diese Entwicklung könnte mit weiter steigenden Zinsen allerdings auch auf hiesige Unternehmen zukommen und mit einiger Wahrscheinlichkeit werden Währungsgewinne und Margenausweitungen eher entfallen. Weltweit dürften angesichts verlangsamter Wirtschaft und sich weiter verteuernder Kapitalkosten die Aussichten für die Unternehmen weniger günstig sein. Diese Erwartung spiegeln die derzeitigen Gewinnschätzungen der Analysten für global operierende Unternehmen bereits in Andeutungen wider. So sollen amerikanische Unternehmen nach einem geschätzten Plus für 2023 von 10 % nun lediglich noch 5 % mehr erwirtschaften als 2022. Europäischen Unternehmen wird immerhin noch eine schwarze Null zugetraut. In den Schätzungen hallen allerdings die positiven Überraschungen aus dem letzten Jahr nach; sie könnten sich deshalb noch als zu optimistisch erweisen.

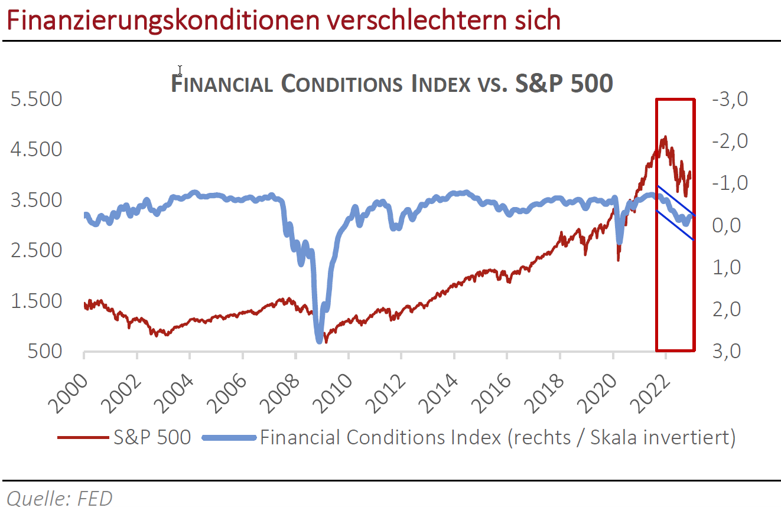

WANN DREHT DER MARKT?

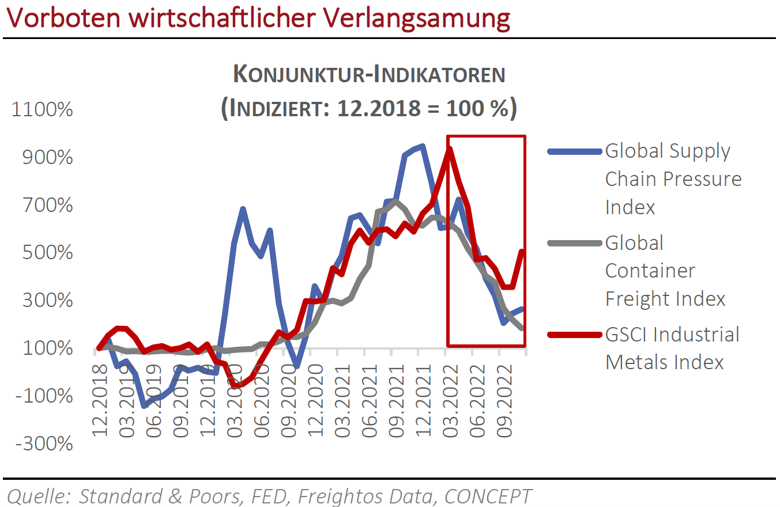

Wie immer stellt sich die Frage, welche Perspektiven bereits in der zurückliegenden Baisse eskomptiert sind und welche Entwicklungen heute möglicherweise noch zu wenig berücksichtigt werden. Was die Märkte wiederkehrend irritiert, ist der Stoizismus, mit der die FED ihre Mitte letzten Jahres gesetzte Marschrichtung verfolgt. Wenngleich sinkende Frachtkosten, rückläufige Einkaufsmanagerindizes und inverse Zinsstrukturen ablesen lassen, dass sowohl konjunkturelle Dynamik als auch Inflation den Wendepunkt gesehen haben sollten, wird verbal und real eine Politik der Verschlechterung von Finanzierungskonditionen fortgesetzt. Das erklärt die Stimmungsschwankungen der Märkte in Wochen, wo eigentlich positive Daten gemeldet werden. So wurde in den Tagen vor Weihnachten in den USA ein überraschend großes Verbrauchervertrauen gemessen (wenngleich noch deutlich unter den Raten während Corona). Die Aktienkurse sprangen daraufhin sehr deutlich an, gaben aber am Folgetag die Gewinne vollständig wieder ab. Die Euphorie der Marktteilnehmer über die sich möglicherweise stabiler als erwartet entwickelnde Konjunktur war der Befürchtung gewichen, dass die Notenbank nun umso länger und/oder entschiedener auf die Bremse treten könnte.

Die Kursrückgänge der letzten Monate haben dazu beigetragen, Überbewertungen abzubauen. In den USA haben sich Investoren vor allem von den Treibern des digitalen Zeitalters getrennt. So verbuchten die Technologiegiganten heftige Kurseinbrüche. Während die Aktien von Apple und Microsoft jeweils ca. 30 % verloren, traf es Amazon (- 50 %) und Alphabet (- 40 %) noch härter. Gemessen an Kurs-Umsatz- oder Kurs-Gewinn-Verhältnissen sind diese Unternehmen so günstig wie seit vielen Jahren nicht mehr. Dies könnte die Erwartung rechtfertigen, die Märkte hätten ihre Tiefs gesehen. Wir agieren derzeit allerdings noch vorsichtig. Nicht nur, weil die Projektionen der Analysten trotz konjunktureller Blutarmut derzeit (noch?) keine Gewinnrückgänge für 2023 vorsehen, was durchaus noch Überraschungspotential in sich trägt. Darüber hinaus wäre eine wünschenswerte Voraussetzung für einen kraftvollen Umschwung des Marktes eine gewisse Abstinenz und Risikoscheu der Anleger, die wir so derzeit nicht sehen, denn richtig schlecht ist die Stimmung an den Börsen nicht: Weltweit haben Aktienfonds in den vergangenen 12 Monaten an Volumen hinzugewonnen und die Fondsmanager halten Liquidität ungefähr in der Mitte der üblichen Bandbreite. Die Kurs-Gewinn-Verhältnisse haben im Rückblick auf 2022 nicht annähernd die Tiefs aus vorausgegangenen Baissen erreicht, eine so zu bezeichnende Kapitulation mit extremem Volatilitätsanstieg und hohen Umsätzen blieb bisher aus. Der Markt zeigt trotz über ein Jahr rückläufiger Kurse einen permanent abnehmenden Stresslevel und scheint damit anfällig für Überraschungen. Diese würden bspw. Gewinnerwartungen, die einen Einbruch projizieren, liefern. Aktien wären im Vergleich zu inzwischen wieder verzinsten Anleihen dann schnell zu teuer. Ein solches Szenario wäre denkbar, wenn sich in den ersten Monaten dieses Jahres – wie von der US-Notenbank augenscheinlich anvisiert – tatsächlich der Eintritt einer Rezession abzeichnete. Im Zuge dessen wären dann erste Zinssenkungen zu erwarten, die Inversion der Zinskurve würde sich auflösen und der Weg für einen Durchstart der Märkte wäre frei.

Kategorie Kapitalmarkt-Berichte