Neue Realitäten

"I love tariffs ..."

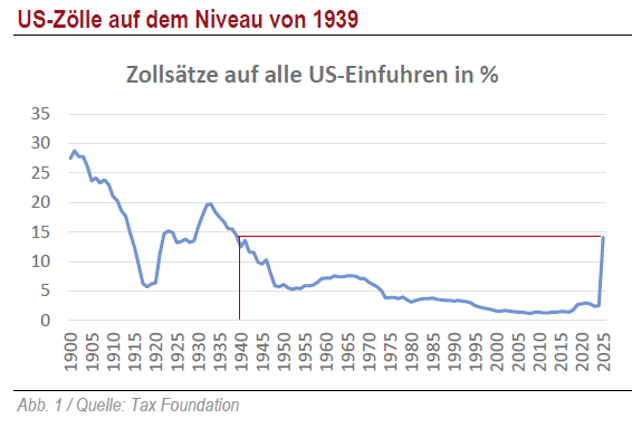

Zum Schicksalstag für die Kapitalmärkte wurde der 2. April, der "Liberation Day", an dem Trump ein neues Zollregime verkündete. Die US-Einfuhrzölle sprangen von durchschnittlich 2,5 % auf ein seit 1901 nicht gekanntes Niveau: 28,8 %. Der Vorstoß schien nicht im Mindesten zu Ende bedacht und die Herleitung der einzelnen Aufschläge war so abstrus – im Grunde konnte sich niemand einen Reim darauf machen. Sicher war nur: Zum einen würden die inländischen Verbraucher die Zölle zahlen müssen, womit die Lunte an die Inflation gelegt war.

Zum anderen würden in der entstandenen Ungewissheit Investitionen zurückgehalten – im Inland, im Ausland und von ausländischen Produzenten in den USA. Eine klassische Wachstumsbremse war eingezogen und das Gespenst der Stagflation war wieder geweckt. Die Märkte reagierten mit bis zu zweistelligen Abschlägen innerhalb von wenigen Tagen, allen voran die US-Börsen. Wenige Tage später vollzog Trump eine seiner geübten Volten, weil "die Leute ein bisschen nervös geworden" seien. Das wiederum hatte einen extrem deutlichen Wiederanstieg der Kurse zur Folge. Derzeit gilt nun durchschnittlich ein Einfuhrzoll in Höhe von 14 %, ein noch immer sehr hohes und zuletzt 1939 erreichtes Niveau. Trump verteidigt weiter mit nahezu religiösem Eifer seine Überzeugung, Zölle hätten irgendeinen positiven Effekt auf die Wirtschaft und auf den Staatshaushalt. Das parteiübergreifende Congressional Budget Office errechnet allerdings, dass die Handelsbeschränkungen die Inflation um ca. 0,5 % (110 Mrd. USD) erhöhen und das BIP jährlich schätzungsweise um ca. 0,7 % (200 Mrd. USD) drücken werden. Paradoxerweise hat also der Präsident augenscheinlich einen bedeutenden Gegenimpuls zu seinem MAGA-Ansatz initiiert. Zwar könnten sich die Staatseinnahmen tatsächlich um ca. 160 Mrd. USD erhöhen, stünde dem nicht auf der Ausgabenseite dieses "eine große und wunderbare Gesetz" (OBBBA ²) entgegen, welches jeden Einnahmevorteil konterkariert. Sinnvoller jedenfalls, als es sich potentiell mit rund hundert Handelspartnern zu verscherzen, wäre vermutlich, sich auf die Auseinandersetzung mit den (wenigen) Ländern zu konzentrieren, deren Agieren gegenüber den USA tatsächlich schädlich ist und hierzu Allianzen mit befreundeten Staaten zu schließen. Das zeichnet sich zwar nicht ab, dennoch preisen die Märkte bereits ein, dass es nicht zur Wiederauflage der "Befreiungstags"-Regeln kommen dürfte, sondern die Zölle noch etwas unter das derzeitige Niveau verhandelt werden.

² One big beautiful bill act. (Das Gesetz heißt tatsächlich so.)

"Wave" Haven

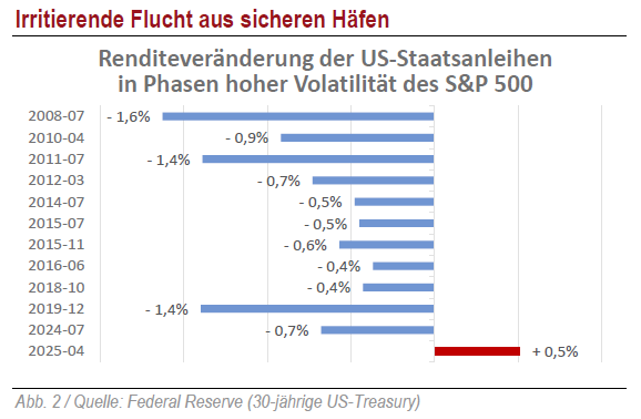

Die Tage nach dem 2. April ließen die Volatilität an den Börsen auf ein zuletzt während der Finanz- und der Eurokrise gesehenes Niveau ansteigen (2008 bzw. 2011). Wenn an den Börsen das Wasser überkocht, flüchtet internationales Kapital üblicherweise in US-Dollar und amerikanische Staatsanleihen. Erstmalig seit 1945 geschah dieses Mal das Gegenteil: 20 Tage nach dem L-Day war der USD um über 6 % gefallen, ebenso US-Staatsanleihen. Die Wellen schlugen hoch und ein Euro- oder Yen-Investor versenkte im "Safe Haven" in diesen Tagen 12 %. Die Märkte hatten damit ein unerwartetes Urteil zur finanziellen Resilienz Amerikas gefällt; eine äußerst brisante Situation. Mitte Mai griff mit Moody's die letzte der "Big Three"-Ratingagenturen dieses Urteil auf und aberkannte den USA AAA-Rating. Zur Begründung führte Moody's an, dass die "explodierende" Gesamtverschuldung zu rasant steigenden Zinskosten führe. "Obwohl wir die erheblichen wirtschaftlichen und finanziellen Stärken der USA anerkennen, glauben wir, dass diese den Rückgang der fiskalischen Kennzahlen nicht mehr vollständig ausgleichen können." (Moody´s Presseveröffentlichung vom 16.5.2025)

Das kritisierte Zusammenspiel von Zöllen und Steuergesetzgebung löst Folgen aus, die globale Ausmaße annehmen können. Zum einen wird die Volkswirtschaft der Vereinigten Staaten mit Wachstumsschwächung und Inflationspotential belastet, um netto vielleicht 160 Mrd. USD Einnahmenerhöhung zu erzielen. Zum anderen liegt dem Kongress mit OBBBA ein Steuerpaket vor, das gegenüber bisheriger Budgetplanung zusätzliche jährliche Schulden in Höhe von ca. 300 Mrd. auslöst. Auf diese Weise sollen die von Trump I initiierten Steuervergünstigungen, die in diesem Jahr auslaufen würden, fortgesetzt werden. Damit würde der Finanzminister den Bürgern die Zollbelastung auf Umwegen zurückzahlen – um den Preis eines noch beschleunigten Anstiegs der ohnehin mit kritischer Geschwindigkeit anwachsenden Schulden. Die Steuerentlastung betrifft, wie schon bisher, im Wesentlichen hohe Einkommen, während die Belastung durch Zölle in überproportionaler Härte die ärmere Bevölkerungsschicht trifft. ChatGPT bietet nach 20-sekündiger Recherche das Fazit an, es handele sich bei der Kombination aus Zöllen und OBBBA um einen "in Wahrheit teuer erkauften, ungleich verteilten und intertemporal verschobenen politischen Stimulus".

... versus Vorsicht

Wie so oft haben die Märkte einige der angesprochenen positiven Erwartungen aber auch möglicherweise schon vorweggenommen, insbesondere eine vernünftige Einigung in Handelsfragen. Der extreme April-Pessimismus scheint einem frühsommerlichen Optimismus gewichen, der seinerseits vielleicht ausblendet, dass verbleibende Risiken im Falle ihres Eintreffens durchaus Wirkung entfalten könnten:

• Diese "wundervolle" Steuergesetzgebung, die schon so knapp wie nur möglich durch Kongress und Senat gekommen ist, könnte im letzten Verfahrensgang scheitern (der Ausgang wird nach Drucklegung bekannt). Es wäre eine gute Nachricht für die Verfassung der Staatsfinanzen, für den Dollar und die Zinsen. Aber es wäre de facto auch eine gewaltige Steuererhöhung und damit eine Bremse für die Wirtschaft.

• Solange keine Tinte unter den Verträgen ist, können die Handelskonflikte jederzeit wieder aufkochen. China könnte versucht sein, das Machtspiel um seltene Erden wieder aufzunehmen und die gesamte westliche Welt dadurch zu dominieren.

• Die Kriege im Nahen Osten sind zu einem Schwelbrand heruntergelöscht, könnten aber schnell wieder aufflammen. Abgesehen von der Vergrößerung menschlichen Leids könnte

durch die Verteuerung von Öl und dessen mangelnde Verfügbarkeit auch die globale Wirtschaft Schaden nehmen. Unabhängig davon könnten radikal eingestellte Gruppen sich angesichts der erfahrenen Demütigungen zu Vergeltungsakten entschließen; 9/11 könnte sich in irgendeiner westlichen Weltmetropole erneut ereignen.

• Der Ukrainekonflikt bleibt weiter ohne Lösung. Trump könnte tatsächlich die Geduld verlieren und "weiterziehen". Zöge sich Amerika damit vollständig aus

der Ukraine-Unterstützung zurück, so wäre diese Lücke durch Europa schlicht und ergreifend nicht auffüllbar; die Ukraine wäre an Russland verloren.

Es ist also wie so oft: Für und Wider geben sich die Hand, für Skeptiker wie für Optimisten gibt es Futter im Recherche-Korb. Allerdings scheinen die derzeit begünstigenden Aspekte sichtbar und real. Sie sind zum Teil noch "jung" und haben sich möglicherweise noch nicht vollständig in den Marktpreisen niedergeschlagen. Darum sollten sie Gewicht erhalten und sich in der Anlagestruktur widerspiegeln. Dagegen kann den aufgezeigten Risiken eine Wahrscheinlichkeit naturgemäß derzeit kaum beigemessen werden. Sie sind aber schlüssig und könnten jedes für sich deutliche Spuren ziehen. Darum sollten die Investitionsquoten ausgewogen bleiben und die Chance ermöglichen, aus bisher nicht bekannten Gründen rückläufige Kurse zum Einstieg nutzen zu können. Bei Neuinvestitionen würden wir Europa und Asien den Vorzug vor den USA geben.

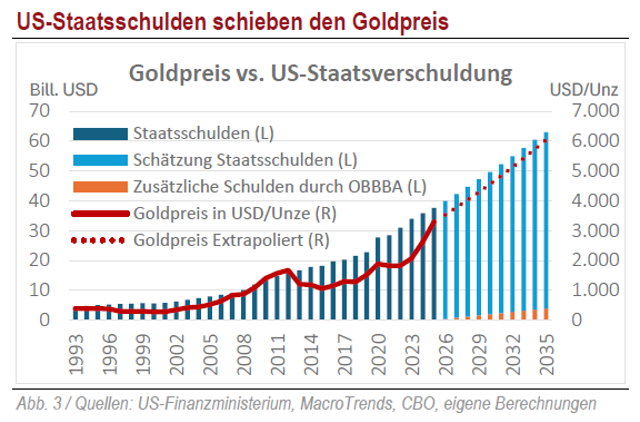

Gold bleibt als Direktinvestment oder im Rahmen einer Fondsstrategie unverzichtbar. Sein unaufhaltsamer Aufstieg ist begründbar, hat Ursachen im globalen Hang zu immer höherer Verschuldung und konkret im rasanten Verfall des Vertrauens in den US-Dollar. Extrapoliert man etwa die historische Parallelität zwischen den amerikanischen Staatsschulden und dem Goldpreis zehn Jahre voraus, so könnte das gelbe Metall dann mehr als 6.000 USD/Unze Wert sein.

Dieser Aspekt dürfte auch Kryptowährungen, zu deren Sinn- und Werthaltigkeit unterschiedliche Auffassungen diskutiert werden, eine weiter wachsende Aufmerksamkeit verleihen. Wir kennen Trumps Traum von Amerika als Kryptohauptstadt. Mit seiner Politik ebnet er den Weg.

Bielefeld, 1. Juli 2025

Kategorie Kapitalmarkt-Berichte