Auf schmalem Grat

WO WAR REZESSION?

Das abgelaufene Jahr war eine Zeit des Wartens auf die von vielen Konjunkturforschern vorhergesagte Rezession, ausgehend von den USA. Auch der IWF hatte vor Jahresfrist eine "weltweite Rezession" kommen sehen. Die deutliche Mehrzahl der Bankanalysten sagte denn auch einen Einbruch an den Kapitalmärkten voraus, bevor sich aufhellende Konjunkturdaten die Börsen wieder beflügeln sollten. Tatsächlich haben sich die Annahmen jedoch als zu pessimistisch erwiesen und – mit Ausnahme von Deutschland – ergab sich ein unerwartet robustes Konjunkturbild. Aber: Aufgeschoben ist nicht aufgehoben – und so erwartet das Gros der Bankökonomen und Marktstrategen nun für dieses Jahr das Eintreten einer allerdings kurzen und wenig ausgeprägten rezessiven Phase. Unisono wird mit geringerem Wachstum als für 2023 gerechnet, allerdings auf das Gesamtjahr gesehen noch mit einem Plus. Das Basisszenario ist also eine kurze konjunkturelle Delle, gefolgt von einem schnellen und kräftigen Wiederanstieg. Auf dieser Grundlage wird ab dem zweiten Quartal mit – zum Teil erheblichen – Zinssenkungen für kurze Laufzeiten gerechnet. Die derzeit negative Zinsstrukturkurve könnte dadurch steiler werden, möglicherweise positiv. Beginnt dann tatsächlich der Start einer neuen Konjunkturphase, könnte dies die Aktienmärkte und andere Risikoanlagen weiter stützen. Tatsächlich sind die jüngsten Inflationsdaten, etwas schwächer werdende wirtschaftliche Frühindikatoren und die ersten Signale der Notenbanken in Richtung möglicher Zinssenkungen mit diesen Erwartungen konsistent. Allerdings haben die Märkte dieses Szenario seit Mitte November weitgehend eingepreist und in ihrem Zinsoptimismus vielleicht auch bereits übertrieben. Tritt das konsensual erwartete Szenario ein, könnte weiteres Potential begrenzt sein.

Darum bleibt wichtig, sich der Risiken für das Basisszenario fortgesetzt bewusst zu sein. Auch 2024 könnte wieder vieles anders kommen. Schließlich waren die zurückliegenden Maßnahmen der Notenbanken historisch außergewöhnlich, denn kaum jemals zuvor sind die Zinsen in so kurzer Zeit so steil angehoben worden. Die Leitzinsen sind nunmehr auf dem höchsten Stand seit 20 Jahren angekommen. Allerdings kommen die Effekte restriktiver Geldpolitik in der Wirtschaft grundsätzlich erst nachgelagert zur Wirkung. Zumindest in den USA haben die Maßnahmen bisher wenig erkennbare Spuren hinterlassen und die FED schätzt, dass wenigstens noch ein Drittel der Effekte auf das BIP und die Hälfte der Auswirkungen auf den Arbeitsmarkt ausstehen.

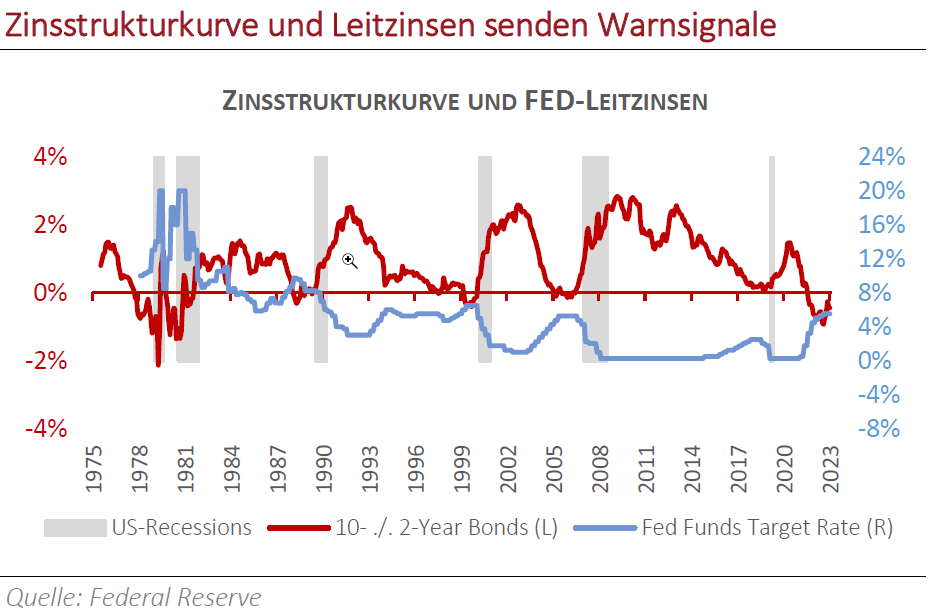

GRATWANDERUNG FÜR NOTENBANKEN

Eine durchaus diskutable Variante wäre darum, dass die Inflation sich gar nicht so bald und/oder so stark ermäßigt, sondern dass die Wirtschaft zwar nachgibt, gleichzeitig aber die Preise eben nicht einknicken. Sofern dies tatsächlich im Rahmen einer "sanften Landung" geschähe, könnten sich die Notenbanken keineswegs unter Druck sehen, die Zinsen zu senken. Immerhin haben sie Vertrauen zu verlieren, denn die Inflation wurde lange Zeit unterschätzt und die Zinsen wurden viel zu spät angehoben. FED und EZB dürften höchsten Respekt vor dem Risiko haben, nun zu früh zu senken, dadurch die Inflation wieder laufen zu lassen und möglicherweise eine weitere Zinsanhebungsschleife drehen zu müssen. Den Fehler einer zu frühen Lockerung hatte die US-Notenbank Anfang der 1980er Jahre begangen, als die Inflation sich wider Erwarten nicht ermäßigte und die zunächst gesenkten Zinsen ein weiteres Mal angehoben wurden. Drei Monate später begann eine tiefe und 1 ½ Jahre andauernde Rezession. Vor diesem Hintergrund sollte nicht erwartet werden, dass die Notenbanken sich dem Druck der Märkte oder der Politik beugen und die Zinsen senken werden, sozusagen weil sie es können. Sie werden sich vielmehr sehr sicher sein wollen, diesen Schritt gehen zu müssen.

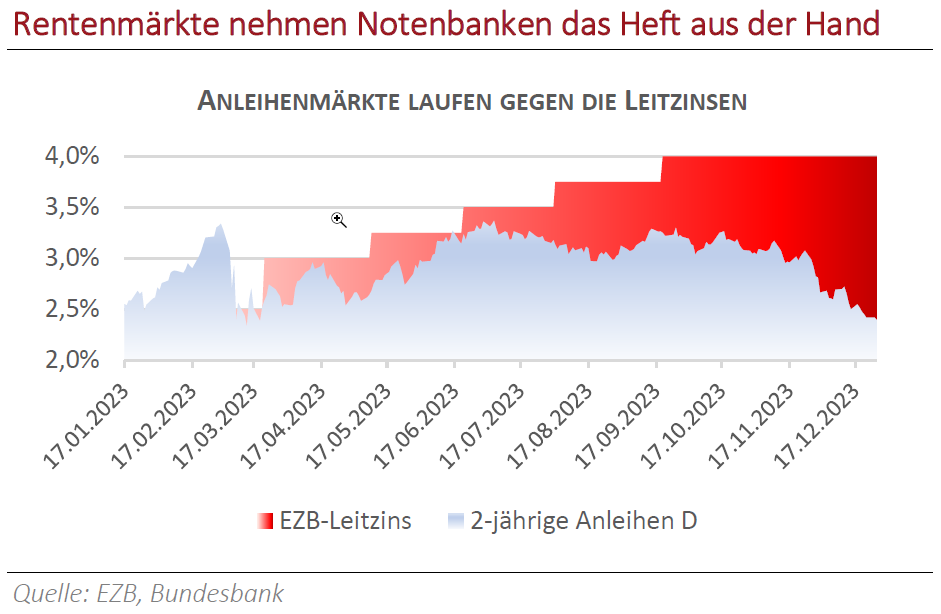

Für die Strategie der Notenbanken erscheint daher kontraproduktiv, dass die Zinsen im Zuge der euphorischen Erwartungen der Märkte ohnehin bereits erodieren. So rentieren 2-jährige Staatsanleihen in Deutschland um ein Viertel niedriger als noch im Oktober. In den USA sind die Zinsen um ein Fünftel zurückgekommen. Damit ergibt sich bereits eine deutliche Erleichterung der Finanzierungskonditionen, die eigentlich – zu einem späteren Zeitpunkt – die Notenbanken hätten liefern wollen. Die Vorwegnahme durch die Märkte hat möglicherweise den Notenbanken die Hände gebunden und könnte insofern der noch im Herbst diskutierten Variante, die Zinsen könnten längere Zeit hoch bleiben, neue Geltung verschaffen. Es wird eine Gratwanderung für die Notenbanken, weshalb sie sich bis zuletzt auch alle Hintertüren offen lassen: Chairman Powell sprach davon, die Inflation sei nach wie vor zu hoch und es sei "viel zu früh, den Sieg zu verkünden", während EZB-Chefin Lagarde verlauten ließ, man habe "über Zinssenkungen überhaupt nicht gesprochen".

... LEGEN WEITERHIN VORSICHT NAHE

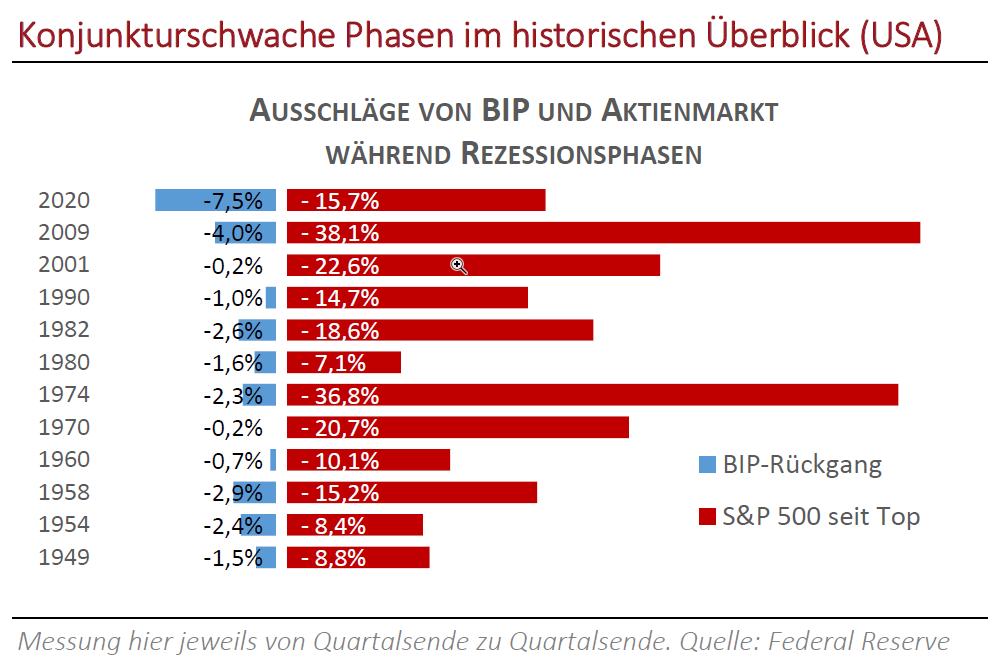

Mithin sieht es – zumindest auf der Grundlage dieser Beobachtungen – nicht so aus, als stünden die Hoffnungen auf eine sanfte Landung auf historischem Fundament. "Touch-and-Go" ist in der Rückschau ein seltener Konjunkturverlauf und wir haben uns mit der Möglichkeit auseinanderzusetzen, dass eine wirkliche Rezession, sofern sich Geschichte reimt, längst nicht abgewendet ist. Es stellt sich dann die Frage, wie verwandt sie mit der "Durchschnittsrezession" wäre, die seit dem Ende des 2. Weltkriegs im Mittel knapp ein Jahr andauerte und die Wirtschaft um 2 % abschwächte. Und wie könnten die Kapitalmärkte eine Veränderung der Datenlage im Zeitablauf interpretieren? Bekanntermaßen wäre noch nicht viel gewonnen, wenn es gelänge, die Konjunkturentwicklung halbwegs zutreffend einzuschätzen. Für Anleger und Vermögensverwalter wäre wichtiger zu antizipieren, wie die Märkte darauf reagieren. Leider hat in der Rückbetrachtung seit 1945 ausnahmslos jeder Beginn einer Rezession – verbunden mit der ersten Zinssenkung – tatsächlich mehr oder weniger große Kursverluste an den Aktienmärkten ausgelöst, im Durchschnitt 16,5 % vom Beginn bis zum jeweiligen Tiefstpunkt der Rezession.

Um nicht den Eindruck vermeintlicher Gewissheit zu hinterlassen: Was wir wirklich wissen, ist, dass sich kurzfristige Marktbewegungen nicht mit dem Rechenschieber, nicht mit dem Wälzen dicker Bücher, nicht mit dem Wissen historischer Zusammenhänge, nicht mittels KI und auch nicht vor dem Hintergrund jahrzehntelanger Erfahrung voraussagen lassen. Überraschende Auswüchse in die eine wie in die andere Richtung sind immer möglich. Dies gilt besonders, wenn die geopolitische Situation fragil ist. Eine hohe Zuverlässigkeitsgewähr dagegen hat die Aussage, dass die Investition in Sachwerte langfristig immer lohnt, egal zu welchem Ausgangszeitpunkt. Darum bleibt es eine gute Idee, Qualitätstitel zu halten und auch Täler mit ihnen zu durchschreiten. Für Qualität gelten unverändert die Kriterien Relevanz der Produkte oder Dienstleistungen, Preissetzungsmacht, Innovation.

REGIONALE UNTERSCHIEDE

Die treibende Wirtschaftskraft bleibt derzeit fraglos Amerika. Der Wachstumsschwerpunkt liegt auf Dienstleistungen und Technologie, aber auch die dortige Industrieproduktion bewegt sich auf einem hohen, vorpandemischen Niveau und die Kapazitätsauslastung liegt nahe dem Durchschnitt der letzten Jahrzehnte. Der Arbeitsmarkt ist anhaltend stabil, die Realeinkommen wachsen, das Konsumverhalten – und damit der wichtigste Konjunkturtreiber – erscheint robust. Die Unternehmensgewinne haben im Vorjahresvergleich wieder positives Terrain erreicht. Der Staat sieht sich als Wirtschaftsförderer No. 1 und der sogenannte Inflation Reduction Act stellt ein massives Förderprogramm für die US‑Industrie dar, mit dem zugleich die Energiewende angestoßen wird. Ca. 380 Mrd. USD staatliche Direktinvestitionen und etwa genauso umfangreiche Subventionen sollen in den nächsten zehn Jahren in die Wirtschaft fließen. Wie selbstverständlich wird im Zusammenhang damit allerdings eine sprunghaft steigende Neuverschuldung akzeptiert, die zuletzt für europäische Verhältnisse unglaubliche 8 % vom BIP überschritten hat.

Ein hohes Momentum geht fortgesetzt auch vom asiatischen Raum aus. Zwar kämpft China derzeit mit den Anpassungsprozessen nach Überwinden der Coronakrise, mit dem Verfall von Immobilienpreisen und mit Erschwernissen im internationalen Handel. Gleichwohl wurden in 2023 wieder ca. 5 % Wachstum erreicht. Den Staffelstab "Bevölkerungsreichstes Land der Erde" musste China im vergangenen Jahr allerdings an Indien abtreten und sich auch in Bezug auf das Wirtschaftswachstum vom südwestlichen Nachbarn überholen lassen. Der IWF erwartet für das abgelaufene Jahr in Indien 6,1 % Wachstum für 2024 knapp 7 %. Währenddessen ist man in Japan derzeit sehr froh über die zurückgekehrte Inflation, war man doch jahrelang in einer Deflationsschleife gefangen. Nun hat man den Anstieg längere Zeit gewähren lassen und deutet erst spät kontrolliertes Eingreifen an. Die Wirtschaft wird dies kaum beeinträchtigen, profitiert das Land doch zunehmend vom aufstrebenden Indien und von der zunehmenden Skepsis der westlichen Welt gegenüber China. Allein in Europa ist kaum Licht am Ende des Tunnels sichtbar. Die Analysten schätzen hier bis einschließlich Q1/2024 noch deutliche Gewinnrückgänge gegenüber Vorjahr. Das Staatengebilde ist in behördlicher Bürokratie und politischen Blockaden verstrickt, die sich wie Mehltau über jegliche wirtschaftliche Aktivität zu legen scheinen.

Kategorie Kapitalmarkt-Berichte