Ambivalenzen

KONJUNKTURRISIKEN SIND NICHT VOM TISCH

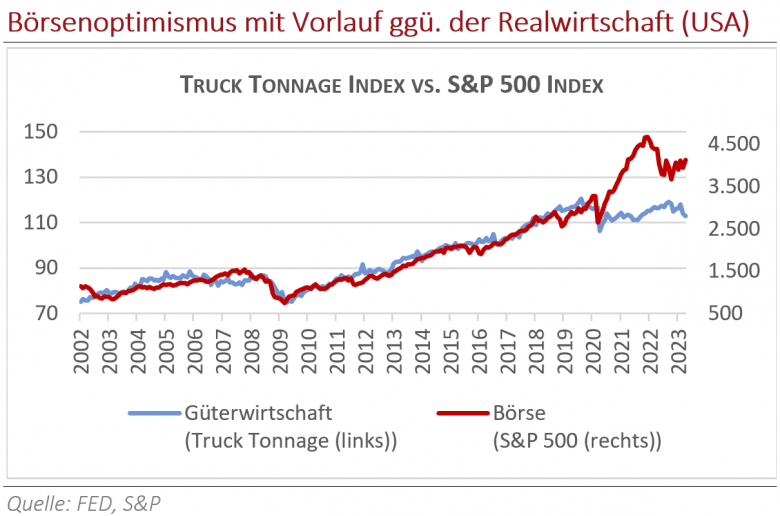

Dagegen scheinen die Aktienmärkte sowohl auf bald fallende Zinsen als auch auf eine unmittelbar bevorstehende Konjunkturerholung zu setzen. Die Fakten sprechen derzeit eher gegen beides und auch die Analysten schätzen deutlich vorsichtiger. Europa musste bereits in zwei aufeinanderfolgenden Quartalen ohne Wachstum auskommen. Wenngleich die Konjunktur in den USA sich vergleichsweise robust zeigt (Q1 1,3 %, Q2 erwartet 2,0 %), differenzieren sich dort wie auch hier die am Wachstum Beteiligten sehr deutlich aus. Der Dienstleistungssektor wächst sehr stark und saugt die Arbeitskräfte vom Markt. Im Industriesektor allerdings ist "Lieferkette" schon länger kein Angstbegriff mehr, weswegen – auch angesichts des aktuell erhöhten Preisniveaus – die Kunden derzeit eher ihre während der Pandemie aufgestockten Läger räumen, als neu zu bestellen. Die Kreditkonditionen tun ein Übriges, um die Investitionstätigkeit zu bremsen. Ein Argument der Konjunkturskeptiker ist, dass die gestiegenen Zinsen sich erst "durch die Wirtschaft fressen" müssten, bis sie ihre volle Wirkung entfalteten. In der Tat ist rückwärtig festzustellen, dass es jeweils 6 - 18 Monate gedauert hat, bis nach Zinserhöhungen das konjunkturelle Tal durchschritten wurde. Die Frühindikatoren verharren derzeit im negativen Bereich: Nach dem steilsten Zinsanstieg in der Wirtschaftsgeschichte bleiben die Renditestrukturkurven stark invers (ein in der Vergangenheit sehr zuverlässiger Rezessionsindikator), die Frachtraten sind rückläufig, die Stimmung in der Industrie sowieso und die Lagerbestände sind längst nicht auf Normalmaß zurückgeführt.

Auch in China kommt das Binnenwachstum nicht in Gang und ein im Mai saisonbereinigt um 8% geringerer Ölverbrauch als im Vorjahr lässt keine Prosperität erkennen. Die Ex-/Importtätigkeit ist anhaltend rückläufig und die Arbeitslosigkeit nimmt zu; 15 Mio. Uni-Absolventen sind derzeit ohne Job. Ein erhoffter Wachstumsimpuls aus China könnte sich auf der Zeitachse nach rechts verschieben. Gleichwohl sieht der IWF die Region Südostasien in Summe als sehr wachstumsstark an und erwartet dort im Durchschnitt einen Zuwachs für 2023 um 5 %. Ursächlich sei im Wesentlichen Indien mit einer stark wachsenden, jungen, qualifizierten und zunehmend einkommensstärkeren Bevölkerung. Im Übrigen wachse aber auch der bilaterale Geschäfts- und Warenverkehr südostasiatischer Länder unter Auslassung von China. Aber auch Japan profitiert augenscheinlich im besonderen Maße vom wachsenden Inner-Asien-Handel, was auch der dortige Aktienmarkt widerspiegelt.

VORZEICHENWECHSEL?

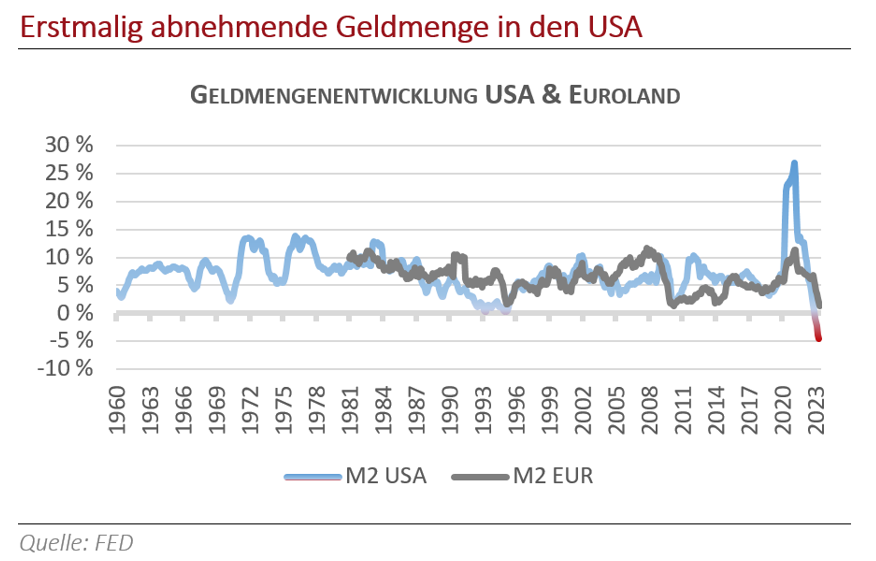

Für das zweite Halbjahr zeichnet sich an den Märkten nun eine Umkehr von Faktoren ab, welche die Preisbildung im 1. Halbjahr begünstigt haben. Das US-Schatzamt plant nach dem Aussetzen der Schuldenobergrenze bis nach den nächsten Präsidentschaftswahlen nun die Emission neuer Staatsanleihen und dürfte den Märkten damit kurzfristig schätzungsweise gut 400 Mrd. USD entziehen. Zusätzlich setzt das FED seine Bilanzverkürzung um monatlich 95 Mrd. USD fort. Die EZB wird ab Juli 2023 fällig werdende Staatsanleihen aus einem früheren Förderprogramm (APP) nicht prolongieren und so dem Markt monatlich ca. 15 Mrd. Euro entziehen. Zudem sind Kontraktionen der dem privaten Sektor zur Verfügung stehenden Geldmengen zu beobachten. Üblicherweise wächst dieses Aggregat zuverlässig Jahr um Jahr. Es wird von der Inflation getragen und sollte mit dem Wachstum der gesamtwirtschaftlichen Nachfrage in Einklang stehen. Im Euroraum wächst die Geldmenge trotz hoher Inflationsraten derzeit nahezu nicht und dass sie in den USA sogar länger als ein Quartal rückläufig ist, geschieht seit den 30er Jahren des vergangenen Jahrhunderts zum ersten Mal. Aus der Historie lässt sich keine Erwartung ableiten, wie diese Entwicklung sich auf die Kapitalmärkte auswirken wird. Sie stellt jedoch vermutlich keine Unterstützung dar.

Vielmehr erwächst Konkurrenz für den Aktienmarkt aus den weiter steigenden Zinsen. Sie lassen Aktieninvestments prinzipiell unattraktiver erscheinen, weil auch mit weniger Risiko eine nun wieder messbare Rendite erreicht werden kann. Wie im ersten Halbjahr gesehen, wirkt dieser Zusammenhang allerdings nicht unmittelbar. Sofern die Marktteilnehmer bereits das Ende des Zinsanstiegs wittern und zugleich konjunkturell eine sanfte Landung mit raschem Wiederaufleben erwarten, antizipieren sie diese Erwartung und nehmen für Investitionen an den Kapitalmärkten höhere Preise in Kauf. Ändert sich nun aber die Kommunikation der Notenbanken zunächst in Richtung weiteren Zinsanstiegs, kann dies dazu führen, dass die Marktteilnehmer "auf dem falschen Fuß" erwischt werden. Kürzlich waren einige Brüche dieser Art zu beobachten: So änderten Kanada und Australien – nachdem sie den Zinsanstieg bereits im Januar gestoppt hatten – in Reaktion auf die weiter hohen Inflationsraten ihre Strategie und hoben im Juni die Zinsen ein weiteres Mal auf den höchsten Stand seit Beginn des Jahrtausends an. Auch die Bank of England legte zur Monatsmitte unerwartet noch einmal nach, wie auch US-Notenbanker Powell nunmehr bekräftigte, es werde weitere Zinserhöhungen geben. Noch Anfang Mai hatten die Terminmärkte weitere Zinsanhebungen der FED ausgeschlossen und mehr als drei Zinssenkungen für das zweite Halbjahr angenommen.

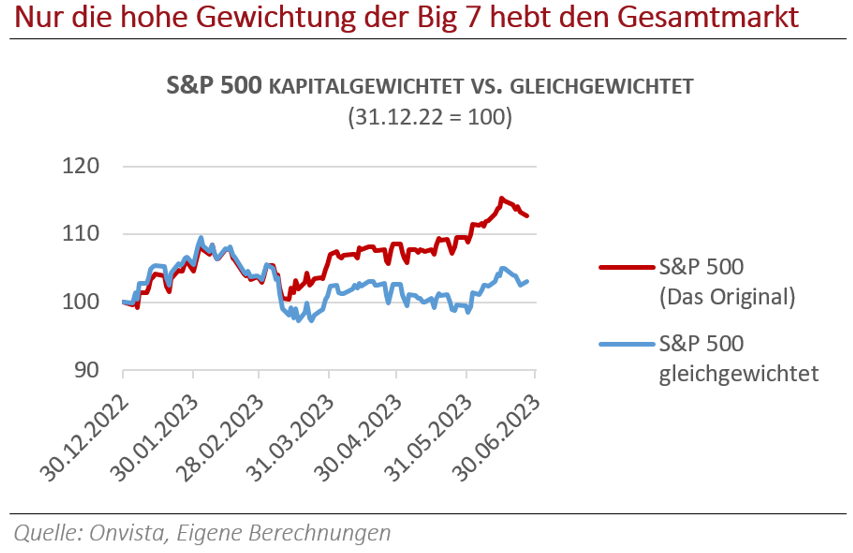

WENIGE FAVORITEN BESTIMMEN DIE RICHTUNG

Diese Ambivalenz in der Datenlage spiegeln die Märkte wider. Wie im Editorial dargestellt, vollzogen sich die Kursanstiege im 1. Halbjahr vor einer Drohkulisse aus hohen und weiter bzw. wieder steigenden Zinsen, aus einer angeschlagenen Bankenlandschaft, aus dem Mantra einer bevorstehenden Rezession und aus zunehmend unattraktiv werdenden Bewertungen insbesondere in Relation zu Anleihen. Die Stimmungsbarometer weisen bei aller Skepsis Euphorie aus, ein Druckabfall wird derzeit überhaupt nicht angezeigt. Bei genauerem Hinsehen offenbart sich jedoch, dass es jeweils nur wenige Titel sind, welche die Indizes nach oben treiben. Insbesondere die Technologieaktien, denen ein Gewinn aus dem Hype um die Ausbreitung "künstlicher Intelligenz" zugeschrieben wird, haben einen enormen Kursschub erlebt. Inwieweit KI tatsächlich als im von uns verstandenen Sinne intelligent zu nennen ist, nimmt derzeit eine breite Diskussion ein. Jeder kann sich beteiligen, indem er bspw. ChatGPT einem Wissens- und Kombinationstest unterzieht. So gelingt der Software durchaus beeindruckend, Informationen vortragsreif zu verknüpfen. Neue Erkenntnisse werden dabei allerdings nicht gewonnen. Vielmehr steht und fällt die Qualität einer Ausarbeitung mit der Menge an im Internet ohnehin bereits verfügbaren Informationen.

Gleichwohl, die möglichen Nutznießer der Potentiale dieser neuen Stufe technologischer Entwicklungen (wie z.B. Amazon, Apple, Microsoft, Alphabet, Meta oder Nvidia) ziehen mit ihrer hohen Gewichtung und exorbitant starken Performance den gesamten amerikanischen Aktienindex nach oben. Ein S&P 500-Index, in dem alle 500 enthaltenen Titel gleich gewichtet wären, hätte dagegen statt um 12,7 % lediglich um 3,1 % zugelegt (27.6.2023). Diese geringe Marktdurchdringung ist sehr selten. Zuletzt hat es eine derartige Konzentration im Vorfeld des Platzens der so genannten Dotcom-Blase zum Beginn dieses Jahrtausends gegeben. Gleichwohl marschierte der Markt ungeachtet dieses Warnzeichens damals noch 30 % weiter, bevor die Blase platzte.

Kategorie Kapitalmarkt-Berichte