Vertrauensfrage

Standortbestimmung

Konjunkturell gesehen sieht es derzeit aus wie auf einem Trümmerfeld:

Der Weltwährungsfonds schätzt in seiner jüngsten Analyse einen Einbruch um weltweit 5 % in diesem Jahr, gefolgt von einem 5,4 %igen Anstieg in 2021. Im Durchschnitt für 2020/21 ergäbe dies zusammengenommen ungefähr den gleichen jährlichen Wirtschaftsausstoß wie vor der Krise, mithin eine Wachstums-Nullrunde über zwei Jahre. In seiner Februar-Prognose war der IWF noch von durchschnittlich 2,5 % Wachstum p.a. ausgegangen. Nun aber werden sich die weltwirtschaftlichen Einbußen in 2020/21 auf möglicherweise 9 Billionen USD belaufen[1]. Damit sind die Auswirkungen erheblich gravierender als während der Finanzkrise vor gut 10 Jahren. In 2008 schrumpfte das Weltwirtschaftswachstum um gerade einmal 0,1 %, während sich im Jahr darauf bereits wieder 3 % Wachstum einstellten, über zwei Jahre also ein Plus von 2,9 %. Der Ausfall im Welt-BIP ggü. den ursprünglichen Prognosen betrug seinerzeit 4 Billionen USD[2].

- Innerhalb von gut zwei Monaten hat sich die US-Arbeitslosenrate von einem Fünfzigjahrestief auf derzeit knapp 20 % heraufkatapultiert. Zuletzt wurde dieses Niveau 1932 erreicht, als das BIP um 15 % zurückging. Die Entwicklung in Europa verläuft ähnlich, hier wird drohende Arbeitslosigkeit lediglich durch Kurzarbeit kompensiert.

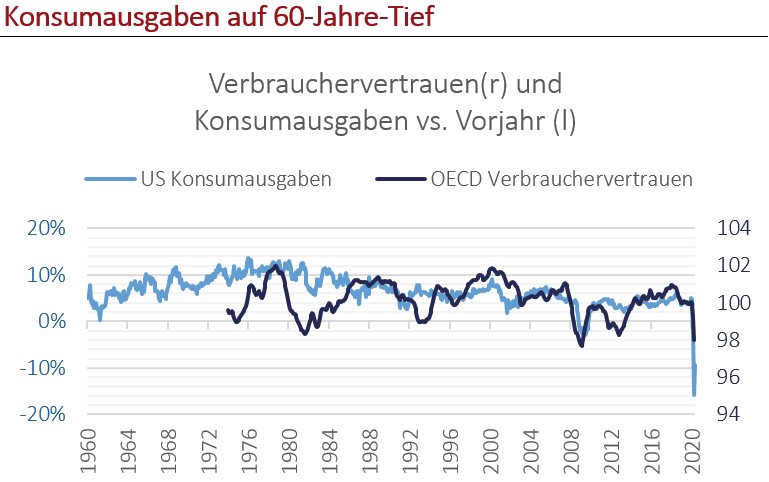

- Die Konsumausgaben sind so stark rückläufig wie seit Beginn der Aufzeichnungen 1959 nicht.

- Die Weltwirtschaft wurde administrativ unter Stress gesetzt, während die Unternehmensbilanzen – bereits vor Corona – historisch rekordhohe Verschuldungen auswiesen. Mit den Aufkaufprogrammen der Notenbanken, die nun auch minder qualitative Unternehmensanleihen kaufen, erhält die Verschuldungsdynamik zusätzlichen Schwung. Auch Junkbond-Emittenten sind so aktiv wie seit drei Jahren nicht. Gerade in den USA kann das Kippmoment für tausende Unternehmen, deren Geschäftsmodell nur unter der Voraussetzung extrem günstiger Finanzierung funktioniert, durch leichteste Berührung ausgelöst werden.

- Bis Mai sind weltweit bereits über 100 Unternehmensanleihen ausgefallen, d.h. nicht zurückgezahlt worden. Nur 2008 lag die Zahl höher.

Quelle: IWF (Säulen: jeweils bis einschl. Mai, Linie: jeweiliges Gesamtjahr)

[1] Quelle: IWF

[2] Quelle: Deutsche Bank Research

Die Börsen scheinen entkoppelt

All das scheint die Börse überhaupt nicht wissen zu wollen. Fast so rasant wie der Absturz der Kurse im März verlief die Wiederaufholjagd. Im MSCI World sind etwa ¾ der Kursverluste bereits wieder aufgeholt. Von der Geschwindigkeit des Wiederanstiegs waren viele überrascht. Wer angesichts der Schwere der Krise (stärkster Wirtschaftseinbruch nach dem 2. Weltkrieg) und der ungewissen Dauer der Pandemie (milliardenfach anwendbarer Impfstoff noch länger nicht in Sicht) eher vorsichtig agierte, ist aktuell im Hintertreffen.

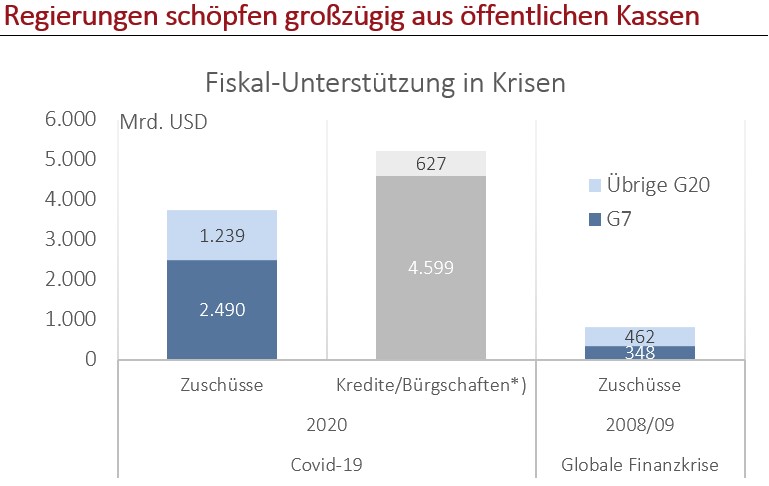

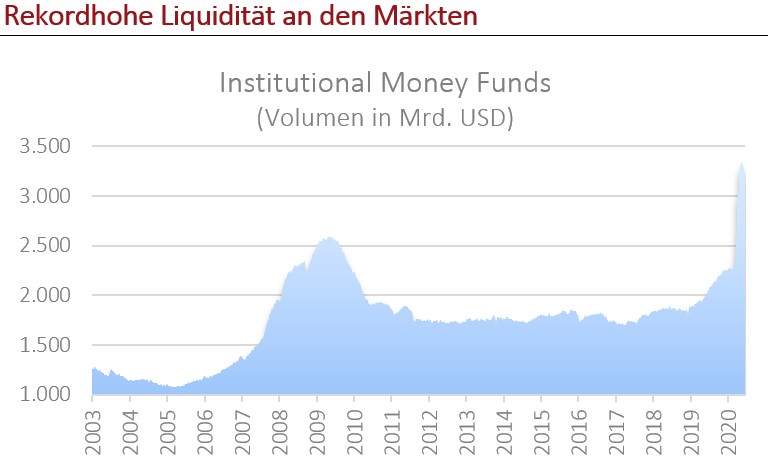

Ursächlich für den Stimmungswandel war – einmal mehr – frisches Geld, das bildlich gesprochen in Kübeln über Wirtschaft und Volk gegossen wurde. Niemals zuvor haben Staaten und Notenbanken innerhalb weniger Wochen finanzielle Unterstützung in Form von Zuschüssen, Krediten, Garantien und Kaufprogrammen in auch nur vergleichbarem Umfang beschlossen. Die G10-Zentralbanken haben in zwei Monaten mit knapp 6 Billionen USD soviel Liquidität ins System geleitet, wie insgesamt während der sechs Jahre davor. Das Volumen liegt etwa doppelt so hoch, wie zur Zeit der Finanzkrise, als innerhalb eines halben Jahres 2,6 Billionen USD injiziert wurden. Im Unterschied zu damals, als zumindest europaweit Austerität verordnet wurde, haben die Regierungen nun mit großen Händen aus den öffentlichen Kassen geschöpft. Laut IWF[3] werden die direkten Staatshilfen der G20 nach bisherigen Planungen 9 Billionen USD erreichen, sowohl über direkte Zuschüsse als auch über Kredite, Beteiligungen oder Bürgschaften. Das damit einhergehende Budgetdefizit (Neuverschuldung) wird im Mittel 10 % des jeweiligen BIPs überschreiten.

Quelle: IWF, Fiscal Monitor April 2020 (Kredite/Bürgschaften für 2008/09 wurden nicht recherchiert)

[3] https://blogs.imf.org/2020/05/20/tracking-the-9-trillion-global-fiscal-support-to-fight-covid-19/

Durchschau durch die Krise

Gleichwohl ist nicht ausgemacht, dass die Börsen ab jetzt das Post-Corona-Szenario spielen werden, zu zahlreich sind die Risikofaktoren. Solange die Börsen an einem Tag um 4 % anspringen, um am Folgetag 3 ½ % zu verlieren (Einzelwerte machen das durchaus mit zweistelligen Prozentsprüngen), gibt es offenbar eine hinreichende Anzahl an Argumenten sowohl für risikofreudige als auch für bewahrende Investoren. Die Börsen blicken durch die Krise hindurch und spielen das dahinter erscheinende Szenario, so wird argumentiert. Augenscheinlich aber ist das "Dahinter" noch nicht sehr klar zu erkennen, weswegen der Volatilitätsindex VIX nach Beruhigung des Bebens bislang nicht wieder auf sein Ausgangsniveau zurückgefallen ist, sondern auf relativ hohem und Nervosität signalisierendem Niveau verharrt. So könnte es sein, dass uns ein aprilartiger Börsensommer bevorsteht, wo noch im schönsten Sonnenschein plötzlich ein Schauer niederregnen kann:

- Auf der Sonnenseite können wir die rekordhohe Liquidität verbuchen, die aufgrund der niedrigen Zinsen und zum Teil leergefegter Anleihenmärkte nach alternativen Anlagen sucht.

Quelle: FED

- Während in Rezessionen üblicherweise die Zinsen auf Unternehmensanleihen steigen, blieb der Effekt dieses Mal aus, weil die Notenbanken gezielt auch Anleihen der 3. und 4. Reihe aufkaufen. Damit ist die Finanzierung für die Unternehmen (vorerst) gesichert und den Kapitalanlegern in diesem Marktsegment eine attraktive Verzinsung verwehrt.

- Börsianer lieben die zweite Ableitung: Wichtiger als absoluter Umsatz oder Gewinn ist deren Wachstum und noch wichtiger deren Beschleunigung, wenn auch von niedrigem Niveau. Sollten sich die Lockdowns weiterhin entspannen, könnten Umsätze und Gewinne mit bisher nicht gekannter Beschleunigung zulegen und dabei vergessen machen, von welch niedriger Basis aus die Zuwächse erfolgen und dass die absoluten Zahlen einige Zeit unter den Vorjahresdaten verharren.

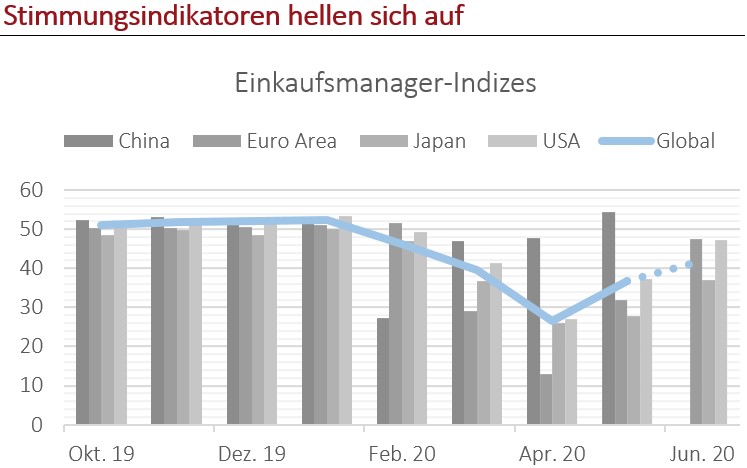

- Wenngleich die Einkaufsmanagerindizes in den meisten Ländern unter 50 liegen und damit (noch) kein Wachstum signalisieren, ist doch der Umschwung von den Tiefstständen bemerkenswert. Statistisch gesehen wird ein Durchbrechen der 50er-Wachstumsschwelle häufig von gutem Börsenklima verfolgt.

Quelle: Tradingeconomics.com

- Die Fondsmanager weltweit beobachten die Marktentwicklung mit Argwohn. Laut der letzten Umfrage der Bank of America glauben 57 % der Teilnehmer, die aktuelle Entwicklung sei lediglich eine Aufwärtsbewegung im übergeordneten Abwärtstrend. So viele Teilnehmer wie seit 1998 nicht halten die Märkte derzeit für überbewertet. Unabhängig davon, wie man zu diesen Annahmen steht, wird man unterstellen können, dass die befragte Mehrheit nicht sehr stark investiert ist und dies zu ggf. steigenden Kursen nachholen müsste, würde ihre Erwartung nicht aufgehen.

Unklare Perspektive

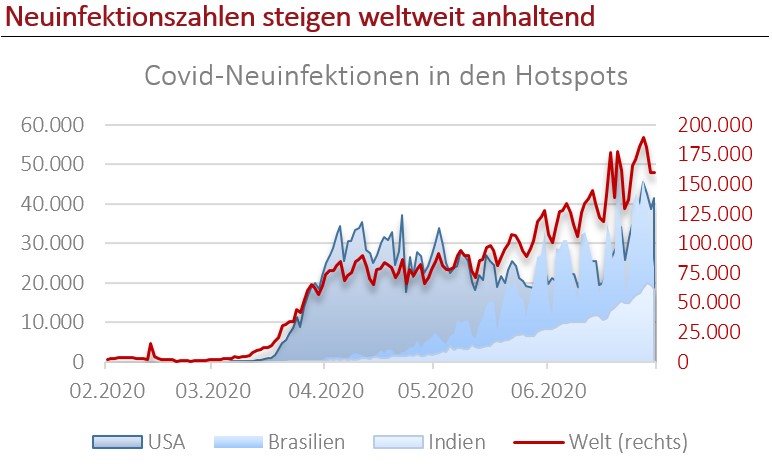

Wie schon oft in den letzten Jahren befinden wir uns inmitten historisch nicht gekannter Umstände, die keine Anker bieten, an denen man Orientierungspunkte abstecken könnte. Auf der negativen Seite wird aktuell an erster Stelle das Risiko gesehen, dass die Pandemie – auch in schon beruhigten Regionen – wieder aufflammt. Corona ist solange nicht vorbei, wie kein Impfstoff gefunden und verabreicht oder eben die Bevölkerungen durchseucht sind. In Amerika, Indien und Brasilien werden aktuell so viele Neuinfizierte gemeldet wie bisher nie, was sehr deutlich ein anhaltend hohes Risiko erneuter globaler Ausbreitung signalisiert.

- Nationalweite Lockdowns, wie sie wohl von den Bürgern in den meisten Ländern begrüßt wurden, dürfte es – man möchte sagen kann es – nicht ein weiteres Mal geben. Nach den sich abzeichnenden psychosozialen und wirtschaftlichen Folgen dürfte dazu auch wenig Bereitschaft bei den Bürgern zu erwarten sein. Die schon jetzt aufs Äußerste angespannten Staatshaushalte ließen zudem eine weitere Intervention dieser Art wohl nicht zu. Das Management eines erneuten Ausbruchs könnte sich mithin als äußerst herausfordernd erweisen.

Quelle: European Centre for Disease Prevention and Control

- Ungeachtet der staatlichen Stützungsmaßnahmen rechnen viele Konjunkturforscher mit Spätfolgen wie Pleitewellen und anhaltend erhöhter Arbeitslosigkeit. Zumindest die aktuellen Daten rechtfertigen die Skepsis, denn obwohl die Lockdowns nahezu überall schon wesentlich gelockert sind, gehen Kurzarbeit und Arbeitslosenraten bisher nur wenig zurück, während die Anzahl der Insolvenzen bereits jetzt steigt. Hierbei ist zu berücksichtigen, dass insbesondere in Europa mehr als die Hälfte der Fiskalprogramme keine Zuschüsse, sondern Darlehen darstellen, verbunden mit der Pflicht, Zins und Tilgung zu bedienen.

- Auch das auf niedrigem Niveau verharrende Verbrauchervertrauen stützt bisher nicht die positive Erwartung der Einkaufsmanager. Die tatsächlichen Ausgaben der privaten Verbraucher sind so stark rückläufig wie seit Beginn der Aufzeichnungen 1959 nicht; das haben auch Amazon & Co. nicht abwenden können. Konjunkturanalysten wie auch der IWF erwarten bislang eine nur zurückhaltende Rückkehr von Investitionen, Vertrauen und Verbraucherausgaben.

Quelle: OECD, FED

- Die tatsächlichen Resultate im Hinblick auf Umsätze und Gewinne könnten leicht hinter die Erwartungen der Unternehmen und der "Märkte" zurückfallen. Bisher liegen die Konsensus-Erwartungen für den MSCI World bei einem Gewinnrückgang in 2020 um 20 % (in Q2: minus 50 %). Während der Finanzkrise 2008/09 allerdings hatten bspw. die Unternehmen im S&P 500 einen Einbruch ihrer Gewinne um über 70 % auf Jahressicht zu beklagen[4]. Auch in diesem Zusammenhang stellt sich die Frage, wie nachhaltig jetzt aufgenommene Überbrückungsdarlehen refinanziert sind, wobei zu berücksichtigen ist, dass die Unternehmensverschuldung weltweit bereits vor Beginn der Pandemie historisches Höchstniveau erreicht hat.

- Börsen eskomptieren die vorausliegende Entwicklung der Wirtschaft. Darum ist der Hund nicht selten dem Spaziergänger ein paar Meter voraus und es kann ein gefühlter Widerspruch zwischen Wirtschafts- und Börsenentwicklung entstehen. Gemäß einer Analyse des IWF ist diese Divergenz derzeit im historischen Vergleich extrem ausgeprägt. Dies besonders unter Berücksichtigung der Tatsache, dass die Wirtschaft schon vor Ausbruch der Pandemie zu straucheln begann und die USA im Februar bereits in die Rezession rutschte[5].

Quelle: IWF

- Nicht zuletzt ist zu berücksichtigen, dass sich die Vereinigten Staaten auf die im November stattfindende Präsidentschaftswahl zubewegen. Eine wahrscheinlicher werdende Entscheidung zu Gunsten der Demokraten (die dann möglicherweise beide Häuser dominieren) würde von der Börse wohl nicht goutiert werden, hat Trump doch eine sehr kapitalfreundliche Politik (Steuern, Gesundheit) geprägt, die mit einem Wahlsieg Bidens teilweise umgekehrt werden könnte.

[4] Quelle: www.Multpl.com

[5] Quelle: National Bureau of Economics

English Version (Report CONCEPT Vermögensmanagement 2020-Q2) (English Version)

Kategorie Kapitalmarkt-Berichte