Rebound

Der geneigte Leser erwartet an dieser Stelle (inzwischen schon traditionell) die Zusammenfassung der hier diskutierten Thesen: Die ergriffenen wirtschaftsfördernden Maßnahmen seitens Regierungen und Notenbanken erscheinen sinn- und wirkungsvoll; bessere Alternativen hätte es kaum gegeben. Vor dem Hintergrund der signalisierten Bereitschaft, weiterhin alles Notwendige zur Aufrechterhaltung unserer sozioökonomischen Lebensbedingungen zu tun, sollte sich das wirtschaftliche Umfeld wieder kräftigen können. Dabei sind in etlichen Bereichen Aufholeffekte möglich, die den Vorlauf der Kapitalmärkte begründen und weiter stützen. Eine fundierte Einschätzung der kurzfristigen Perspektiven ist aufgrund der Abhängigkeit vom Erfolg der Pandemiebekämpfung seriös nicht möglich.

Im Rückblick war 2020 der große Cut, als die globale Wirtschaft so stark einbrach, wie nie zuvor nach dem Ende des 2. Weltkrieges. So wird nach Schätzungen des IWF die Weltwirtschaft um über 4 % geschrumpft und der Welthandel um über 11 % abgeschwächt sein. Einzig China kann die Pandemie noch mit einem Miniwachstum von ca. 1 % hinter sich lassen, was allerdings für ein Land, das Wachstumsraten von über 6 % gewohnt ist, ebenfalls fast einer Rezession gleichkommt. Mit massiven Einschränkungen öffentlichen Lebens, wirtschaftlicher Aktivität und persönlicher Rechte haben sich die Länder gegen die Ausbreitung des Virus gestemmt. Von A wie Australien bis Z wie Zypern waren Lockdowns an der Tagesordnung, zum Teil über mehr als drei Monate lang. Politik und Notenbanken leisteten erhebliche Unterstützung, um die wirtschaftlichen – und mithin die sozialen – Folgen der Pandemie abzuschwächen.

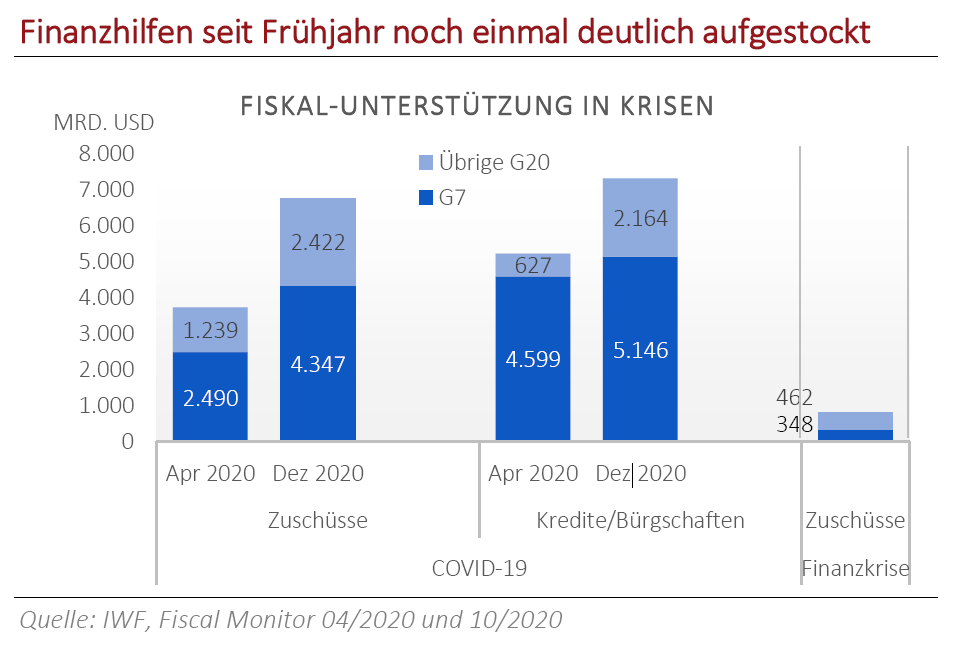

Im Unterschied zur Finanzkrise 2008/09 erfolgten die Maßnahmen abgestimmt, zeitgleich und ohne Zögern. Zur Finanzierung von Hilfspaketen gingen die Regierungen 2020 ein Gesamtdefizit von ca. 11 % des weltweiten Bruttosozialprodukts ein, während die Notenbanken in Summe 5 Billionen USD "frisches Geld" zur Verfügung gestellt haben (u.a. um eben jene Defizite zu refinanzieren). Wo bestehende Vereinbarungen die gewünschte Neuverschuldung begrenzt hätten (Maastricht-Kriterien in der EU), wurden diese außer Kraft gesetzt. Wo noch Zinssenkungsspielraum bestand (in den USA), wurde dieser genutzt. Auch der lange verhinderte Euro-Bond ist nun Wirklichkeit. Ob tatsächlich alle diese Maßnahmen erforderlich waren, wird man selbst in der Retrospektive kaum wissen können. In ihrer Gesamtheit haben sie verhindert, dass die Weltwirtschaft erneut in eine langanhaltende Wirtschafts- und Finanzkrise verfällt.

Was sind die Themen in 2021?

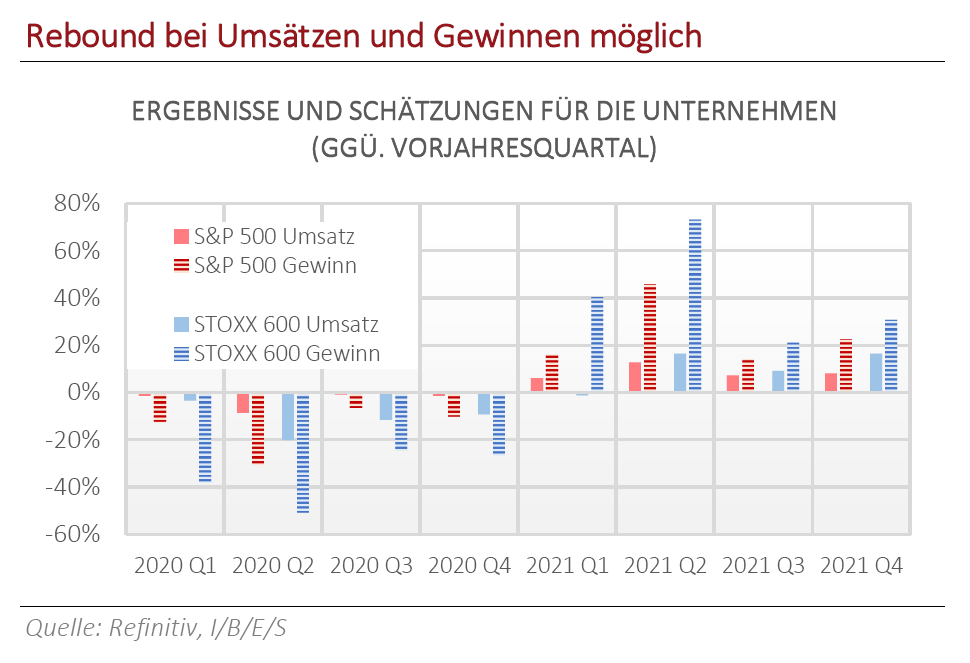

Man wird annehmen können, dass 2021 ganz unter dem Vorzeichen der Bewältigung der Pandemie und der wirtschaftlichen Erholung stehen wird. Dabei sind die Basiseffekte nicht zu unterschätzen: So waren bspw. in Europa die Gewinne der Unternehmen im 2. Quartal 2020 um die Hälfte eingebrochen. Würden sie nun im 2. Quartal 2021 wieder auf nur 80 % ihres Ausgangsniveaus zurücklaufen, so entspräche dies einem Anstieg um deutlich mehr als 60 %. Im Gesamtjahr 2021 könnte sich ein Gewinnanstieg für die europäischen Unternehmen in Höhe von gut 40 % ergeben, für die amerikanischen immerhin noch 25 % (dort waren die Gewinne weniger stark eingebrochen). Um solche Steigerungsraten in der Vergangenheit auszumachen, müssen wir immerhin bis zur Zeit nach dem Platzen der Internetblase zurückgehen. Diese Erwartungen erscheinen aber realistisch, sofern die Impfstrategie den erhofften Erfolg zeitigt.

Die Zinsen bleiben lange niedrig. Dieser Satz hat schon ein paar Jahre auf dem Buckel; nun ist er zu unterstreichen. Christine Lagarde hatte schon Ende Oktober darauf hingewiesen, die EZB verfüge über genügend Interventionsinstrumente, um zu unterstützen, wo notwendig. Dabei hat sie auch das Einstimmigkeitsprinzip im EZB-Rat und den Verteilungsproporz innerhalb der EU zur Disposition gestellt. Gleichzeitig hat die amerikanische FED allen Erwartungen eine Absage erteilt, man würde sich abzeichnende Inflationstendenzen unmittelbar im Keim zu ersticken versuchen. Im Gegenteil: Das Inflationsziel von 2 % wurde umdefiniert. Erst ein Überschreiten dieser Marke im mehrjährigen Durchschnitt erzwinge Konsequenzen. Ein kurzfristiges Überschießen sei kein Handlungsmotiv.

Spätestens seit dem letzten Jahr sind die Notenbanken nun eine Haftungsunion mit den Regierungen eingegangen: Mit der Bereitschaft, auch die extreme Neuverschuldung durch Ankauf von Staatsanleihen zu refinanzieren, haben sie konkludent eingewilligt, dem Geld auf lange Sicht keinen Preis mehr zuzubilligen. Eine Rückkehr zu normalen Verhältnissen, wo der Zins der Preis des Geldes war, würde ein wirtschaftliches Desaster und politische Erdbeben bis zu Staatsbankrotten auslösen. Darum bleibt Inflation auf der Wunschliste der Verantwortlichen, denn zum einen ist sie (in Maßen verabreicht) der Lockstoff für die Wirtschaft und zum anderen die Grundbedingung für Reflation, also die Möglichkeit, (Staats)Schulden über Inflation bei gleichzeitig niedrigen Zinsen zu entwerten.

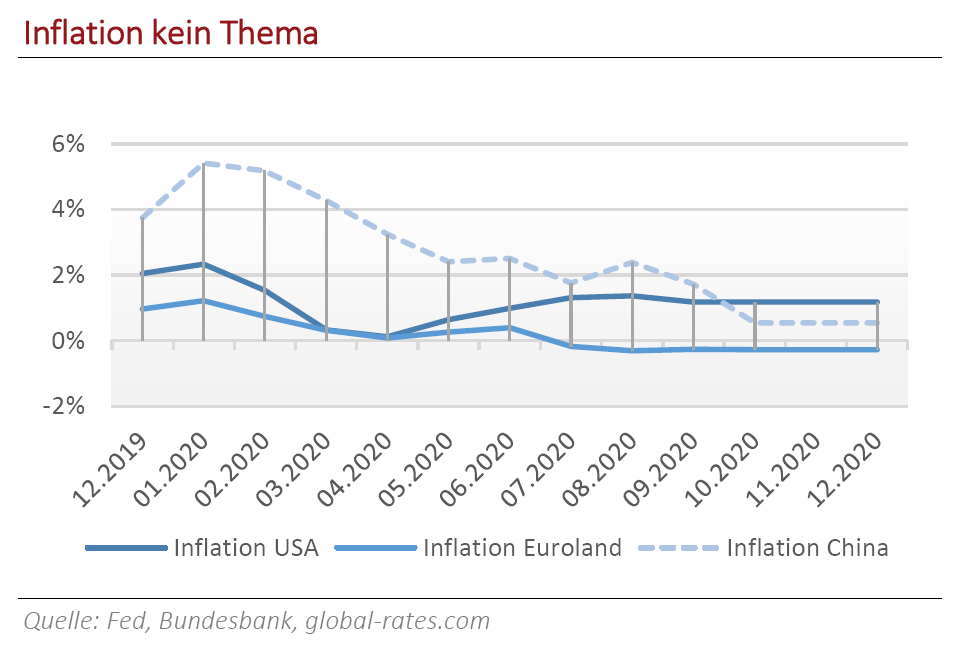

Apropos Inflation: Davon ist augenblicklich weit und breit nichts zu sehen. Die Kapazitätsauslastungen sind derzeit gering, die Beschäftigtenzahlen nur dank Kurzarbeiter- und vergleichbaren Regelungen nicht stärker rückläufig. Der Konsum bleibt verhalten, Preisüberwälzungsspielräume sind derzeit in der Breite nicht gegeben. In den USA lag die Inflationsrate zuletzt bei 1,2 %, in der EU bei ‑ 0,3 %. Selbst in China ist die Inflation dramatisch gefallen, von über 5 % noch im Januar auf lediglich noch 0,5 % im November. Das scheint angesichts der Mengen an "frischem Geld" unplausibel, ist aber mit dem mangelnden Durchsatz in der Realwirtschaft erklärbar, denn auch Geld wirkt viral. Die wirtschaftlichen Beschränkungen beeinflussen Geld genauso wie das Virus – es wird an der Ausbreitung gehindert. Darum ist auch so viel davon erforderlich, um nicht nur wegbrechende Einkünfte auszugleichen, sondern zugleich die Wirtschaft am Zusammenbruch zu hindern.

Es wird nicht einfach werden, den neuerlichen Trend zur massiven Verschuldung wieder einzufangen. Denn die Regierungen haben gelernt, wie einfach das geht, dass es nichts kostet und dass der Lohn obendrein bessere Umfragewerte in der Bevölkerung sind. Jedwede Neuverschuldung ist finanzierbar – im Augenblick.

Differenzierungsversuche

Für den Versuch, Investitionen zu vermeiden, die sich im Nachhinein als Fehler erweisen könnten, ließe sich die relative Attraktivität von Assetklassen heranziehen:

- So erscheinen Aktien zwar teuer im historischen Vergleich mit sich selbst. Gegenüber Anleihen sind sie aber preiswert.

- Nach dem starken Anstieg der Wachstumsaktien sind Substanzaktien noch vergleichsweise günstig.

- Fünf Tech-Giganten aus dem 500 Werte umfassenden amerikanischen S&P 500 sind exorbitant gestiegen und haben den ganzen Markt mitgezogen. Das mag für diese fünf[3] übertrieben sein, während die anderen 495 Titel sich in Summe nur wenig bewegt haben und vergleichsweise günstig erscheinen.

- Überhaupt wirkt der amerikanische Markt teurer als Europa. Nicht allein, weil die Indizes besser abgeschnitten haben, sondern weil aus heutiger Sicht das wirtschaftliche Erholungspotential in Europa größer sein mag.

- Etliche Tech-Titel haben sehr gut performt, weil sich in der Krise ihr Geschäftsmodell bewährte und steigende Umsätze und Gewinne auslöste. Währenddessen konnten etliche zyklische Aktien[4] ihre Vorkrisenniveaus noch nicht zurückerobern. Sofern die Impfstrategie greift, könnte dies zumindest eine Zwischenrallye der Zykliker auslösen.

Eine weitere naheliegende Differenzierung ist die Suche nach Profiteuren des digitalen Wandels, der sich in den zurückliegenden Monaten besonders schnell, drastisch und disruptiv vollzogen hat. Die Feststellung des Microsoft-Chefs, der Transformationsprozess der nächsten zwei Jahre hätte sich auf zwei Monate verkürzt, bleibt ohne Widerspruch. Mancher Industriestaat müsste sich nun mächtig ins Zeug legen, um – zum Beispiel in Genehmigungsverfahren – mit dieser Geschwindigkeit Schritt zu halten und seine Unternehmen im Wettbewerb nicht zu schwächen. Die traditionelle (Fertigungs)-Industrie stellt nicht mehr zwangsläufig das Zentrum wirtschaftlicher Prosperität dar. Vielmehr wird dieser Sektor immer öfter von völlig branchenfremden Unternehmen mit innovativen Konzepten und ohne historischen Ballast bedrängt. Jüngstes Beispiel ist die angekündigte Idee von Apple, bekanntermaßen Hersteller von Smartphones, in die Fertigung von Elektroautos einzusteigen. Darüber hinaus lässt sich beobachten, dass zwar die Globalisierung "zurückgedreht" und in den Fertigungsketten der Fokus nun wieder stärker auf Lokalität und Nachhaltigkeit gelenkt wird. Dies geht aber keinesfalls mit "Entschleunigung" einher; vielmehr ist eine Zunahme der Geschwindigkeit in Abläufen und Neuentwicklungen nicht zu übersehen. Nicht zuletzt fördern schnellere Internetverbindungen (5G) diese Entwicklung. Unternehmen, die diese Trends vorantreiben oder deren Chancen für sich nutzen, werden möglicherweise auch in den nächsten fünf Jahren selten "zu teuer" sein.

Die Krise hat einiges durcheinander gewürfelt. Wie ein Kind, dessen Lego-Architektur heruntergefallen ist, werden wir vieles nicht wieder so zusammensetzen können, wie es vorher konstruiert war. In vielerlei Hinsicht ist ein Neuanfang erforderlich. Dazu muss manche Brücke hinter uns aber gar nicht abgebrochen werden, denn es gibt sie bereits nicht mehr. Dies ist eine weltumspannende Erfahrung und könnte uns die Chance geben, den Shift zu einer nachhaltigen Wirtschaft hinzubekommen, in ökologischer wie auch in soziologischer Hinsicht. Globale Herausforderungen brauchen global abgestimmte Antworten, die auch die ärmsten Länder umfassen. Dies gilt im Besonderen im Hinblick auf die Eindämmung der globalen Erwärmung. Epidemien und Pandemien lassen sich mit Lockdowns und Medikamenten bekämpfen und die Kapitalmärkte können "dahinter schauen", weil sie absehbar vorübergehen. Ganz anders dürfte sich die Situation darstellen, sobald Kippmomente im Weltklima ausgelöst werden. Dahinter möchte man nicht schauen, wenn man ehrlich ist. Die Nach-Corona-Welt wird darum wohl digitaler und lokaler, nahezu zwangsläufig jedoch nachhaltiger. Es ist herausfordernd und lohnend zugleich, die Unternehmen zu identifizieren, die diese Entwicklung in den nächsten zehn Jahren erfolgreich antreiben.

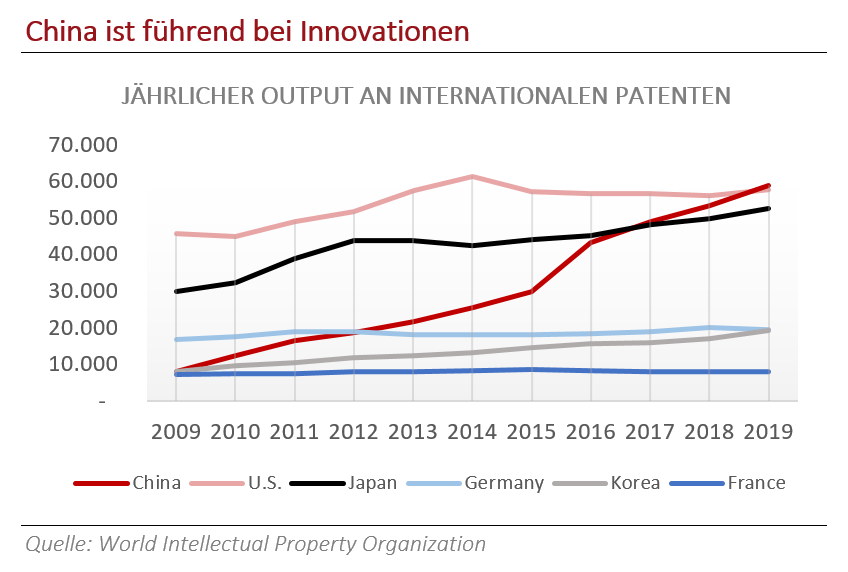

Im Hinblick auf die nächsten zehn Jahre lohnt auch ein Blick nach Asien und insbesondere China. Die bisherigen Wachstumsraten unterstellt, könnte die Volksrepublik etwa gegen Ende dieses Jahrzehnts die Vereinigten Staaten mit ihrem Bruttosozialprodukt überholen. Bereits heute werden nirgendwo sonst so viele Patente angemeldet wie dort. Telekommunikationstechnologie, Robotik und künstliche Intelligenz stehen dabei ganz vorn auf den Patentlisten und stellen China auf Augenhöhe mit den USA, Japan und Deutschland. Auch im Hinblick auf Elektromobilität ist China Vorreiter; der Anteil der Elektroautos an Neuzulassungen beträgt stabil mehr als 5 %. In Relation dazu setzt nur Norwegen mehr E-Autos ab, im Übrigen dort mit einem chinesischen Fabrikat auf dem dritten Platz. Der chinesische Aktienmarkt hingegen ist derzeit noch "nur" halb so groß wie der amerikanische und zudem in einigen Segmenten von Ausländern nicht erwerbbar. Darum wird der Staffelstab "Global bestimmender Kapitalmarkt" noch nicht so bald übergeben werden.

[3] Die fünf Aktien sind: Amazon, Alphabet, Apple, Facebook, Microsoft. (Sie sind mehr wert als alle deutschen oder japanischen oder britischen Aktien zusammen.)

[4] Konjunkturabhängige Branchen wie Chemie, Auto, Maschinenbau und Reisen.

Kategorie Kapitalmarkt-Berichte