Quo Vadis Autoland

Die Autohersteller stehen insofern exemplarisch für die deutsche Industrie, als ihre Exportabhängigkeit – und mithin die daraus folgernde momentane Beeinträchtigung – besonders ausgeprägt ist. Darum widmen wir der Automobilbranche in diesem Bericht unser besonderes Augenmerk.

Während die amerikanischen Aktienmärkte im vergangenen Quartal noch einmal neue Höchstkurse markieren konnten, reichte die Kraft in Europa wie auch in China dafür nicht. Ursächlich dürften die nur langsam nachgebenden Konjunkturdaten in Amerika sein (BIP weiterhin > +2 %), die die Möglichkeit nicht ausschließen, dass die im September erfolgte zweite Zinssenkung des Fed eine Rezession vorerst vermeiden hilft. Währenddessen verschlechtern sich die Rahmenbedingungen in Europa recht zügig und könnten zumindest in einer technischen Rezession resultieren.

Die amerikanische Notenbank hat sich erwartungsgemäß dem Druck der Politik gebeugt und nach Juli im September ein zweites Mal die Zinsen gesenkt. Allerdings waren diese Schritte weniger den messbaren wirtschaftlichen Rahmendaten geschuldet, als vielmehr den noch guten wirtschaftlichen Daten innewohnenden Risiken, so der Sprachmodus der US-Notenbank. Währenddessen gab sich der scheidende EZB-Ratspräsident Mario Draghi deutlich entschlossener und stellte der Übergabe an Christine Lagarde eine nochmalige Zinssenkung, vor allem aber die Wiederaufnahme der Anleihenkäufe voran. So bilden konstant niedrige Zinsen weiterhin die ausgleichende Kraft, um die Börsen trotz der anhaltenden geo- und handelspolitischen Risiken in der Waage zu halten. Jedoch hinterlässt die fortgesetzte Demontage der globalen Wertschöpfungsketten Spuren – auch und vor allem in den exportabhängigen Industriezweigen Europas.

Welthandel lastet auf Europas Börsen

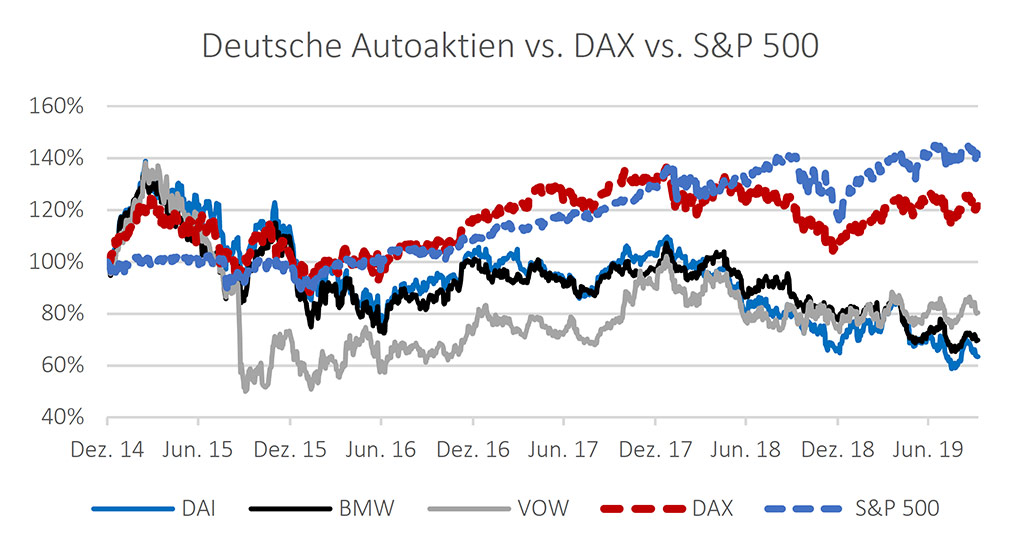

In Deutschland und Europa ist die Börsenlandschaft in viel stärkerem Maße von klassischen Industrieunternehmen geprägt, als bspw. in den USA. Dies hängt zum einen mit tatsächlichen Unterschieden in den Wirtschaftsstrukturen zusammen, zum anderen gehen europäische Startups wesentlich später an die Börse, als das in Übersee der Fall ist. Schauen wir uns daraufhin die Zusammensetzung der bekannten Aktienindizes an, so werden entscheidende Unterschiede deutlich: Im amerikanischen S&P 500 sind Technologie- und Konsumaktien am höchsten gewichtet, Automobilaktien im niederschwelligen Prozentbereich. Im DAX dagegen war bspw. die Automobilindustrie noch 2017 mit über 17 % am stärksten gewichtet (heute 14 %) und beeinflusst somit die Entwicklung des Index spürbar. Sie steht insofern exemplarisch für die deutsche Industrie, als ihre Exportabhängigkeit – und mithin die daraus folgernde momentane Beeinträchtigung – besonders ausgeprägt ist. Darum widmen wir der Automobilbranche in diesem Bericht unser besonderes Augenmerk.

Quo Vadis Autoland?

Die Nachfrage nach Autos bröckelt insbesondere dort, wo über die letzten Jahre das meiste Geld verdient wurde: In China. Die Stückzahlen dort abgesetzter Fahrzeuge aus deutschstämmiger Produktion sind in diesem Jahr rückläufig. Noch werden zwar Umsatzzuwächse erzielt, was aber der anhaltenden Nachfrage nach teuren SUVs geschuldet ist. Die Margen der Autohersteller sinken – Resultat der gigantischen Aufwendungen für Forschung und Entwicklung. Denn die größte Herausforderung stellt der epochale Umbruch dar, vor dem die Automobilindustrie weltweit steht. Anpassungen an umweltbedingte Erfordernisse, sich veränderndes Verbraucherverhalten und der rasante technologische Fortschritt werden in den nächsten 5-15 Jahren tiefgreifende Veränderungen nach sich ziehen.

Antriebskonzepte im Wettbewerb

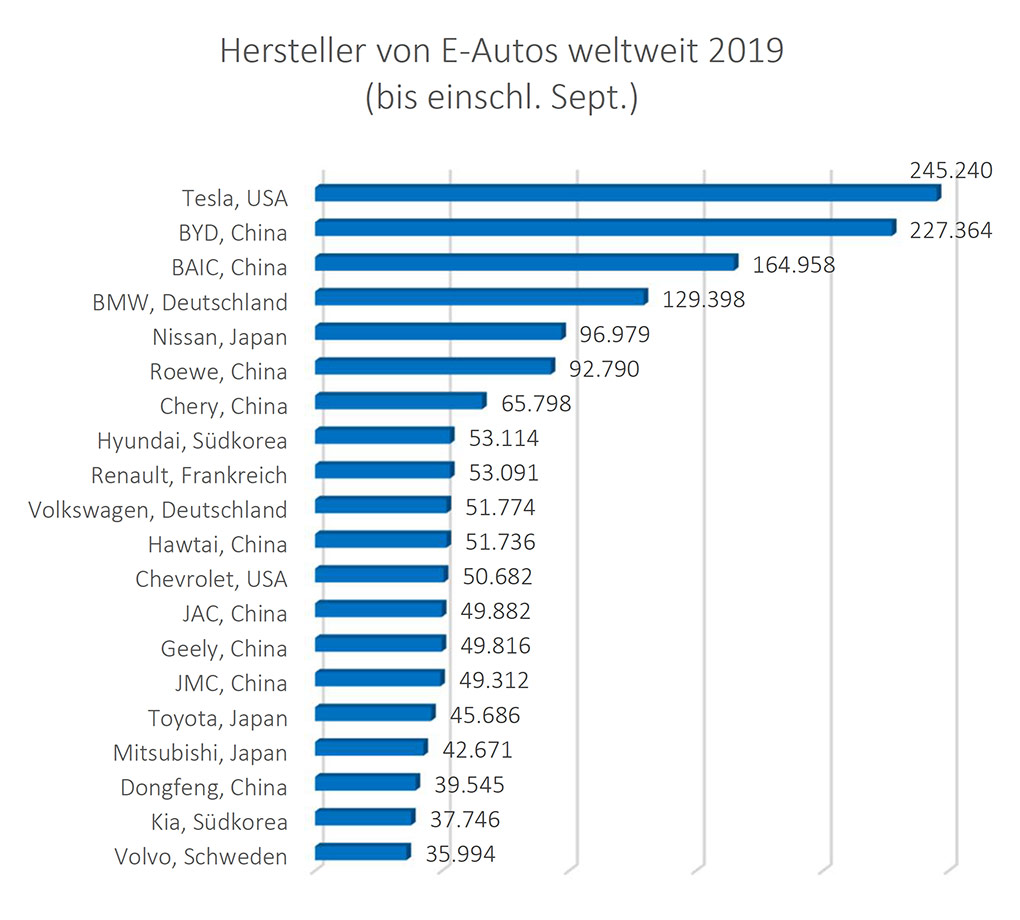

Die notwendigerweise formulierten Klimaziele erfordern neue Antriebstechnologien. Unklar ist bis heute, welches Antriebskonzept den Wettbewerb um die Zukunft für sich entscheiden wird. Hier blieb die deutsche Automobilindustrie lange Zeit in beobachtender Zurückhaltung verhaftet, wollte man doch vermeiden, Milliarden-Investitionen in einer sich später als nicht massentauglich erweisenden Technologie zu versenken. Amerikanische und chinesische Hersteller verkaufen derzeit 6mal so viele Stromer wie BMW und VW. Damit ist allerdings bisher weder die Massentauglichkeit von e-Autos bewiesen, noch deren Rentabilität für die Hersteller. So hat Tesla seit 2010 insgesamt ca. 850.000 Fahrzeuge ausgeliefert, mit jährlich steigender Tendenz. In dieser Zeit hat das Unternehmen allerdings auch gut 7,5 Mrd. USD Verlust angehäuft, bisher mit ebenfalls steigender Tendenz. Und ob z.B. das chinesische Unternehmen BYD (build your dreams) schwarze Zahlen schriebe, ohne dass der Staat hier massiv subventioniert, darf bezweifelt werden. Dass deutsche Automobilisten vor diesem Hintergrund bislang zurückhaltend operieren, erscheint zumindest nachvollziehbar. Zudem lastet auf dem Image der Stromer der Verdacht, umwelttechnisch nicht eben den kleinsten Fußabdruck zu hinterlassen. Abgesehen vom hohen Energieaufwand bei der Herstellung der Batterien und der Umweltbelastung bei deren Entsorgung stellt sich zudem die Frage nach der Verfügbarkeit der Rohstoffe, insbesondere beim begrenzt vorhandenen Lithium und Kobalt. Letzteres wird zum größten Teil im Kongo gefördert und in China weiterverarbeitet, unter grenzwertigen Umwelt- und Sozialstandards. Nicht zuletzt hängen geringe Reichweiten und umso längere Ladezeiten den Stromern wie eine Kralle am Rad, weswegen auch andere Alternativen sehr bedenkenswert erscheinen, beispielsweise die Brennstoffzelle. Sie machte die von Verbrennern gewohnten Reichweiten möglich, ein Tankvorgang würde weiterhin nicht länger als fünf Minuten dauern, Ladesäulen bräuchten wir nicht und aus dem Auspuff käme Wasser. Lediglich der energetische Aufwand für die Herstellung von Wasserstoff ist relativ hoch und ergibt aus fossilen Quellen keinerlei Sinn. Könnte allerdings Windenergie zur H2-Herstellung genutzt werden, so entstünde daraus eine sehr geeignete Symbiose. Würde dieses Konzept massentauglich, so wäre möglicherweise sehr rasch das Ende der Lithium-Batterie als Energiequelle eingeläutet. Während BMW auf der IAA angekündigt hat, in Zusammenarbeit mit Toyota bis 2025 nun auch ein Brennstoffzellenauto in Serie herzustellen, limitierte sich VW-Chef Diess anlässlich derselben Veranstaltung ausschließlich auf den Batterieantrieb. Ein spannender Wettlauf um das Antriebskonzept

der Zukunft zeichnet sich ab.

Quelle: Statista

Nutzerverhalten im Wandel

Seitdem die "Freude am Fahren" durch die zunehmende Verdichtung auf den Straßen der Welt getrübt zu werden droht, halten Innovationen in Bezug auf Fahrautonomie, Infound Entertainment und Raumkonzeption Einzug. Vor zwölf Jahren entwickelte Steve Jobs das iPhone zu einem digitalen Alleskönner, mit dem man auch telefonieren kann. Das Auto steht vor derselben Entwicklung – hin zu einer digitalen Plattform, die den Menschen auch noch von A nach B transportiert. Dem Auto kommt der Fahrer abhanden, denn dieser gibt lediglich noch das Ziel seiner Reise und ggf. weitere Transportoptionen (z.B. Bahn, E-Bike, E-Scouter) ein.

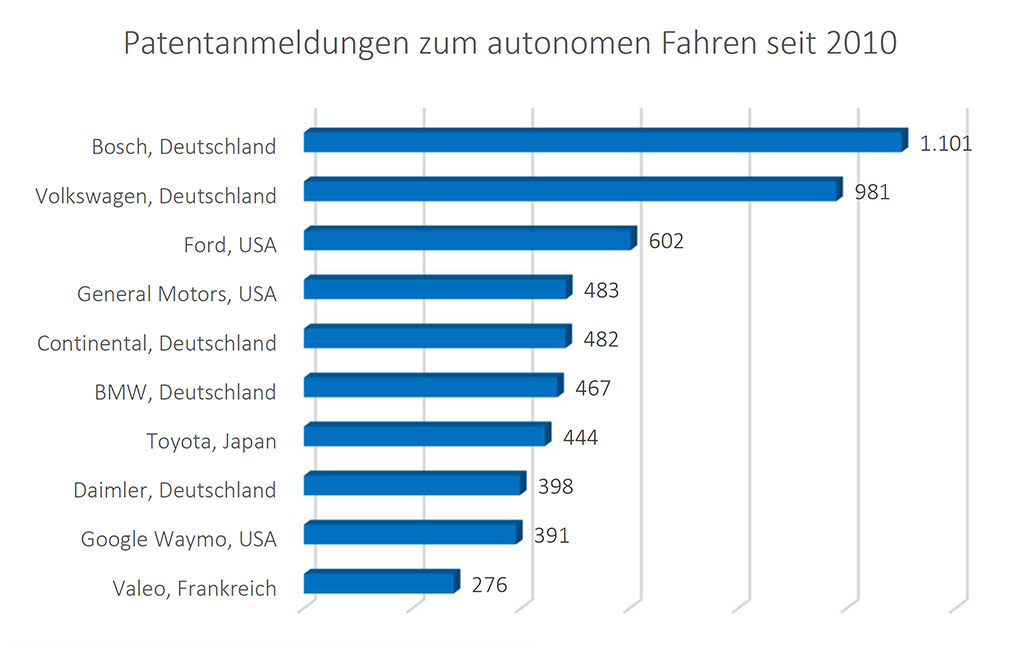

Während der Fahrt werden wir Zeitung lesen können, Einkäufe erledigen, mit dem Büro kommunizieren und aus einer Auswahlliste für den Zielort aufgelisteter Hotels das günstigste/ komfortabelste buchen. Das Auto wird uns vorschlagen, ob wir mit ihm bis direkt zum Ziel fahren oder ob am Zielort öffentliche Verkehrsmittel bzw. ein zur Verfügung stehender E-Scouter die bessere Alternative darstellen, um schneller zum Ziel zu gelangen, während sich das Auto eigenständig wegparkt. Der Funktionszuwachs als universelle digitale Plattform könnte den Herstellern/Systemanbietern die Partizipation an Geschäftsmodellen eröffnen, welche mit der Fortbewegung an sich nicht mehr viel zu tun haben. Daimler, BMW & Co. stellen sich durchaus auf diese veränderte Mobilitätswelt ein, und das nicht erst seit heute. Das Institut der deutschen Wirtschaft ermittelte kürzlich, dass deutsche Automobilhersteller und -zulieferer seit 2010 weltweit fast die Hälfte aller Patente zum autonomen Fahren eingereicht haben. Darüber hinaus werden Interessen- und Forschungsgemeinschaften gegründet, um Synergien zu heben und das Risiko auf mehrere Schultern zu verteilen. So wollen Daimler und BMW bis 2024 vollautonomes Fahren auf Autobahnen und automatisiertes Parken (Finden, Führen, Einparken, Bezahlen) realisieren. In dem Joint-Venture "YourNow" wurde zudem eine Milliardeninvestition vereinbart, um Car-Sharing, Ride-Hailing, Parking, Charging und Multimodalität(1) weiter auszubauen und eng miteinander zu verzahnen; Volkswagen arbeitet mit Microsoft zusammen, um seine Autos zu vernetzen. Kooperationen wie diese erscheinen als sehr geeignet, um die Risiken zu minimieren und die Entfaltung von Kreativität zu fördern. Die Politik hingegen lässt Unterstützung – zum Beispiel bei der Infrastruktur für Elektromobilität – bislang weitgehend missen.

Womit wird morgen Geld verdient?

Die zentrale Aufgabe der Manager liegt darin, die Lücke zwischen den erforderlichen milliardenschweren Vorleistungen und der Möglichkeit aus diesen Investitionen tatsächlich neue Ertragsquellen zu erschließen, so klein wie möglich zu halten. Neben dem Wettbewerb um Antriebskonzepte und digitale Plattformen liegt eine weitere komplexe Herausforderung in der Frage, auf welche Nutzungskonzepte sich die Verbraucher in zehn bis fünfzehn Jahren fokussieren werden. Es ist aus heutiger Sicht sehr schwierig zu beurteilen, wie viele Menschen dann noch am traditionellen Besitzkonzept festhalten und sich für Freiheit durch Mobilität ein halbes Jahresgehalt in die Garage stellen, welches sie durchschnittlich 80 Minuten am Tag bewegen(2). Denn denkt man die Kombination von CarSharing und autonomem Fahren weiter, so steht an dessen Ende ein führerloses Taxi, welches wir per App ordern und das uns – je nach Präferenz und Preissensibilität – allein oder mit Mitfahrern vollautomatisch zum gewünschten Zielort bringt. Das würde die Anzahl erforderlicher Fahrzeuge potentiell erheblich reduzieren. Im Gegenzug wären neue Nutzergruppen zu erschließen, weil die Nutzer keinen Führerschein mehr brauchen. Im Übrigen beträgt die Halbwertzeit eines rund um die Uhr und 365 Tage im Jahr von unterschiedlichsten Menschen genutzten Fahrzeugs nur Bruchteile eines lediglich in 5% der zur Verfügung stehenden Zeit genutzten Stehzeugs. Der Ersatz- und Wiederbeschaffungszyklus wäre deutlich kürzer, die Fertigungskosten geringer als beim klassischen Antriebsstrang.

Quelle: Deutsches Patent- und Markenamt

Risiken stehen Chancen gegenüber

Die Automobilbranche steht vor einem epochalen Umbruch. Die Herausforderungen sind in ihrer Komplexität kaum zu unterschätzen. Damit steigen naturgemäß die Risiken, falsche Schwerpunkte zu setzen und Milliardeninvestitionen zu verlieren. Diese Risiken scheinen die Kurse der Automobilaktien in Deutschland und Europa derzeit widerzuspiegeln, denn gemessen am Verhältnis Aktienkurs : Bilanzgewinn ist derzeit kaum eine Branche niedriger bewertet. Aus der Bewältigung der Herausforderungen können jedoch auch neue Geschäftsmodelle erwachsen, deren Ertragspotential heute noch wenig diskutiert wird. Die hiesigen Branchenvertreter verfügen über das technologische Know-how, um auf die Entwicklung der nächsten Jahre prägenden Einfluss auszuüben. Wann sich daraus jedoch Ertragsimpulse ergeben, die den Börsenbewertungen wieder Schub verleihen, lässt sich nicht seriös abschätzen. Wie für die Automobilindustrie birgt die digitale Transformation auch für andere Zweige der industriell geprägten Wirtschaft Europas Herausforderungen und Risiken, zugleich aber auch Chancen. In der aktuellen Gemengelage sind überdies konjunkturelle Gefahren zu berücksichtigen, was die Zurückhaltung an den Börsen begründet. Wir bleiben angesichts dessen eher unterdurchschnittlich investiert, um Kursrückschläge wiederum konstruktiv für Zukäufe nutzen zu können.

Bielefeld, Oktober 2019

M. Steinhauer

- (1) Ride-Hailing: Taxi-App mit professionellem Fahrer / Parking: Finden, Parken, Bezahlen per App bzw. Display-(Sprach-)funktion im Auto / Charging: Finden und Bezahlen einer Auflademöglichkeit per Display-(Sprach-)funktion / Multimodalität: Weg-Optimierung durch Verlinkung zwischen Auto und anderen Verkehrsmitteln

- (2) Quelle: www.Forschung-und-Lehre.de

Rechtliche Hinweise

Dieser Kapitalmarkt-Bericht wurde von der CONCEPT Vermögensmanagement GmbH & Co. KG (CONCEPT) erstellt. Er dient ausschließlich der Information und darf ohne ausdrückliche Einwilligung von CONCEPT nicht öffentlich zugänglich gemacht werden.

Die in diesem Bericht enthaltenen Informationen beruhen auf Quellen, die CONCEPT für zuverlässig erachtet, jedoch keiner neutralen Kontrolle unterzogen hat. Die Informationen sind öffentlich zugänglich. CONCEPT übernimmt keine Gewähr und keine Haftung für die Richtigkeit und Vollständigkeit der Informationen. Die in diesem Bericht vertretenen Meinungen stellen die Auffassung des Verfassers dar und können sich jederzeit ändern. Solche Auffassungsänderungen müssen nicht publiziert werden.

Den in diesem Bericht enthaltenen Angaben liegen historische Daten sowie die Einschätzungen künftiger Marktentwicklungen von CONCEPT zu Grunde. Diese Markteinschätzungen sind auf der Basis von Analysen gewonnen worden, die mit der gebotenen Gewissenhaftigkeit und Sorgfalt erstellt worden sind. Dennoch kann CONCEPT für ihr Eintreten keine Gewähr übernehmen. Der Wert eines darauf abstellenden Investments kann sinken oder steigen, der investierte Geldbetrag möglicherweise nicht zurück erhalten werden.

Kategorie Kapitalmarkt-Berichte