Inflation

Viel hilft viel

Keine Frage, die Stimulationen wirken – nicht nur an den Börsen, sondern in Wirtschaft und Gesellschaft. Weltweit sind bereits rund 3 Mrd. Menschen wenigstens einmal geimpft und damit 23 % der Weltbevölkerung zumindest insoweit geschützt, als eine Erkrankung mit großer Wahrscheinlichkeit keinen schweren Verlauf mehr verursachen wird. Auch die von den Menschen ausgehende Ansteckungsgefahr wird dadurch deutlich reduziert. Zwar ist das Virus noch lange nicht "besiegt" und es wird einer der vielen die Menschheit begleitenden Krankheitserreger bleiben, aber Covid-19 verliert an Einfluss auf unser Zusammenleben.

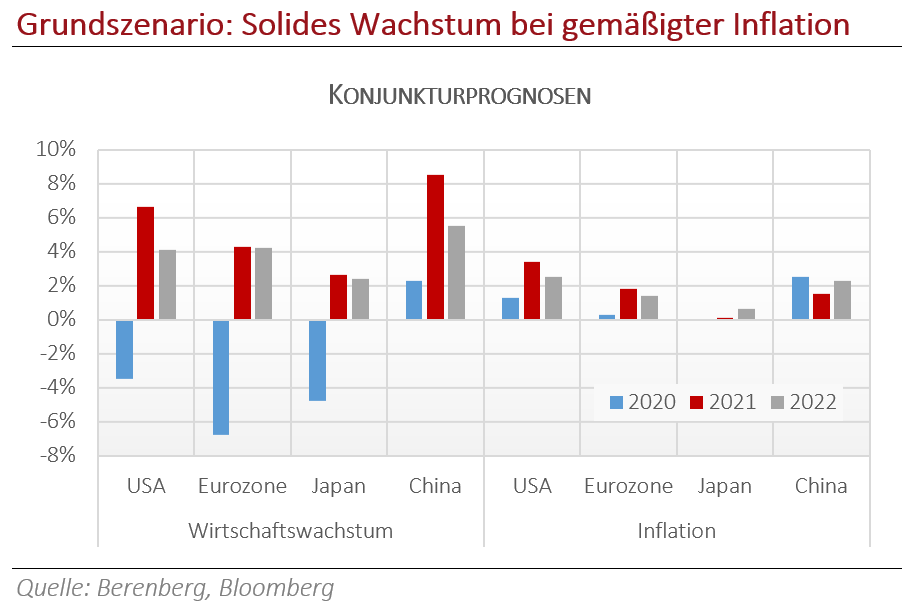

Die wirtschaftliche Erholung gerät indes indifferent. Nach dem Motto "Wer schneller impft, ist eher durch" hat insbesondere Amerika wieder Anschluss an die Vor-Corona-Gegebenheiten gefunden. Seit dem Sommer letzten Jahres wächst die US-Wirtschaft wieder. Den bisherigen Schätzungen des IWF zufolge wird das BIP in den USA 2021 um über 6 % zulegen und damit die Vorjahresdelle (- 3,5 %) ausbügeln. So ergibt sich im Zweijahres-Mittel immerhin noch ein schwaches Wachstum von gut 2 %. Währenddessen litt die europäische Wirtschaft, auch und besonders in Deutschland, bis zuletzt unter den sich wiederholenden Zu-Auf-Zu-Mechanismen und der damit verbundenen Planungsunsicherheit. Vor diesem Hintergrund konnte Europa – im Gegensatz zu Amerika oder gar China – erst im 2. Quartal an den letztjährig begonnenen Rebound anschließen. So hat sich hier auch die Auslastung der Kapazitäten erst etwa ein halbes Jahr später als in den USA wieder zu erholen begonnen. Die Erholung in Europa verläuft noch stockend und wird im Wesentlichen von Auslandsbestellungen getragen, während sich die Investitionstätigkeit im Inland sehr zurückhaltend zeigt.

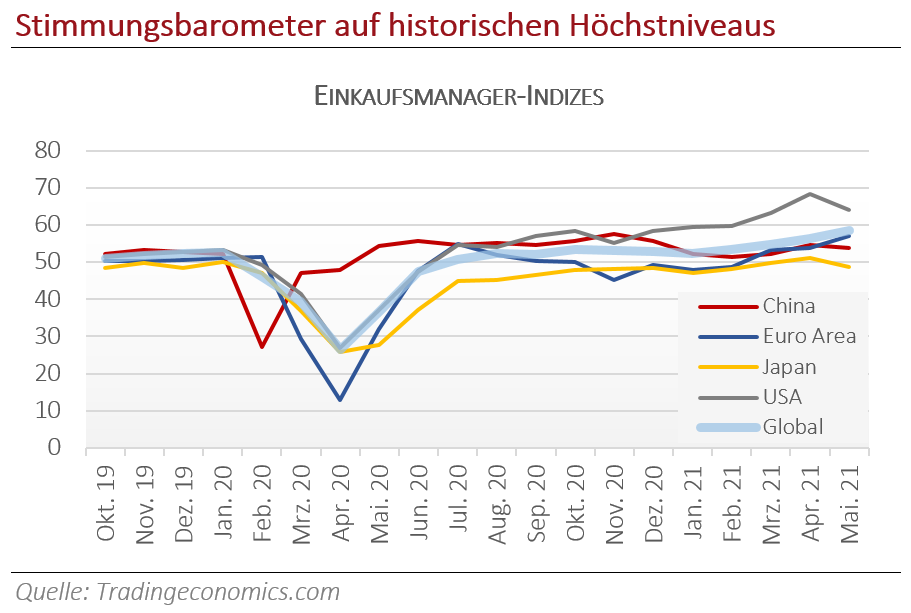

Bei alledem ist aber die Stimmung bereits weit besser als die Lage, was Gutes für den weiteren Verlauf des Jahres versprechen mag: Die Einkaufsmanagerindizes für die verarbeitende Industrie stiegen zuletzt weltweit auf ein Elfjahreshoch, in Europa wurde mit 63,1 Punkten gar der höchste Stand seit Beginn der Umfragen im Jahr 1997 ermittelt. Währenddessen ist im Dienstleistungssektor noch Zurückhaltung angesagt und die Stimmungsindikatoren erreichten erst jüngst das Vor-Corona-Niveau. Können die Lockerungen nun jedoch fortgesetzt werden, bestehen gute Chancen, dass sich auch hier die Stimmung weiter deutlich aufhellt.

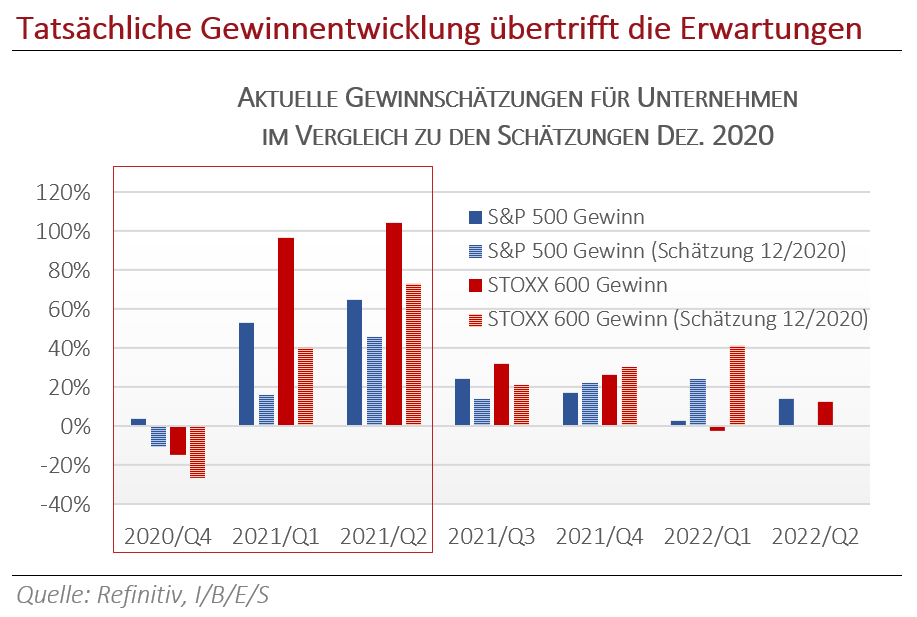

Vor dem Hintergrund der durchwachsenen Realdaten waren die letzten Ergebnisveröffentlichungen für die Unternehmen durchaus nicht ohne Überraschungseffekt. Zwar war erwartet worden, dass sich die Gewinnentwicklung dynamischer als die der Konjunktur vollziehen dürfte. Eine Erhöhung der Quartalsergebnisse ggü. Vorjahr in Höhe von 50 % (S&P 500-Unternehmen) hatten jedoch die wenigsten Marktbeobachter in den Karten. Die in unserem letzten Bericht übermittelte Schätzung des Marktes für Q1/2021 lag bei etwas mehr als 20 %. Vor dem konjunkturellen Hintergrund noch überraschender gerieten die Unternehmensergebnisse der europäischen Unternehmen, die sich fast verdoppelten und damit den Erwartungshorizont deutlich überschritten. Ad-hoc-Veröffentlichungen legen nahe, dass die Q2-Berichterstattung wiederum sehr gut ausfallen dürfte.

Fortsetzung möglich

Wenngleich sich die wirtschaftliche Lage international durchaus differenziert darstellt, so eint alle – konjunkturelle Vorreiter wie Nachzügler gleicher-maßen – die Grunderwartung, dass mit weiter voranschreitendem Erfolg der Impfkampagnen eine zunehmende Immunität gegen das Virus erreicht wird, weitere Lockerungen von Schutzmaßnahmen möglich werden und dass Leben und Wirtschaft wieder zu als normal empfundenen Zuständen zurückkehren. Der bestimmende Grundtenor ist positiv und beflügelt Investitions- und Konsumerwartungen. Es steht nicht zu erwarten, dass die fiskalischen Unterstützungen allzu bald nachlassen, ganz im Gegenteil: Ein Großteil der angekündigten Staatsausgaben wird sich erst über die nächsten Jahre realisieren. Infrastrukturprojekte erfordern Planungshorizonte und auch viele Individualförderungen (bspw. für Digitalisierung und E-Mobilität) sind über Jahre angelegt. Nicht zuletzt die Notenbanken werden ihre Bilanzausweitungen über Anleihekäufe staatlicher oder unternehmerischer Schuldner bis weit in das Jahr 2022 fortsetzen. Die Konjunkturaussichten erscheinen insofern auf mittlere Sicht positiv. Für Vermögensinhaber und Investoren stellt sich die Frage, wie sich die Konjunkturerwartungen auf die Kapitalmärkte auswirken und welche indirekten Einflussfaktoren zu berücksichtigen sein könnten.

An den Börsen wird die Zukunft gehandelt und insofern wäre von Bedeutung, dass die aktuellen Erwartungen nun rasch durch konjunkturelles Wachstum gestützt werden und die wirtschaftliche Lage der augenblicklichen Stimmung folgt. Bei Nichteintritt drohen die hoch gesteckten Erwartungen enttäuscht zu werden. Insbesondere im Hinblick auf die Unternehmensdaten liegt die Messlatte derzeit hoch. In den Telefonkonferenzen zu den Finanzergebnissen fielen die Wörter "besser", "stärker", "überdurchschnittlich" bisher viermal so oft wie die jeweiligen Antonyme dieser Adjektive. Da ist schon viel Erwartung im Markt und so wurde in den letzten Wochen manche positive Überraschung lediglich mit einem Achsel-zucken des Marktes interpretiert. Dies zeigt, dass viel Optimismus eingepreist ist, was den Kursspielraum für die nächsten Monate eingrenzen könnte, zumal das positive Überraschungspotential für Unternehmensgewinne sich basisbedingt abschwächen dürfte.

In der Vergangenheit stellten Marktphasen mit hohen Optimismuswerten bei den Einkaufsmana-gern nicht selten Wendepunkte für die Aktienmärkte dar, allerdings in aller Regel deshalb, weil die Notenbanken früh gegensteuerten, um ein befürchtetes Überhitzen der Konjunktur zu vermeiden. Angesichts derzeitiger Lieferengpässe für diverse Vorprodukte (z.B. Weichmacher für Farben, Bauholz, Halbleiter für Konsumelektronik und Autoindustrie) mag sich der Verdacht aufdrängen, ein konjunkturelles Überschießen habe bereits eingesetzt. Auch die Rohstoffpreise liegen deutlich über denen vor Ausbruch der Pandemie. Die der-eit vor internationalen Häfen auf Entladung wartenden Vorprodukte bilden einen zusätzlichen Flaschenhals für die Güterproduktion und verteuern schließlich die Verbraucherpreise. Die Inflation sendet ihre Vorboten. Ihnen folgte prompt der für den Mai gemeldete Anstieg des Verbraucherpreisindexes in den USA: 5 % über dem Vorjahresmonat, so hoch wie seit 13 Jahren nicht. Dies bot reichlich Diskussionsstoff zur Frage, ob die Konjunktur bereits heiß zu laufen beginne.

Inflation

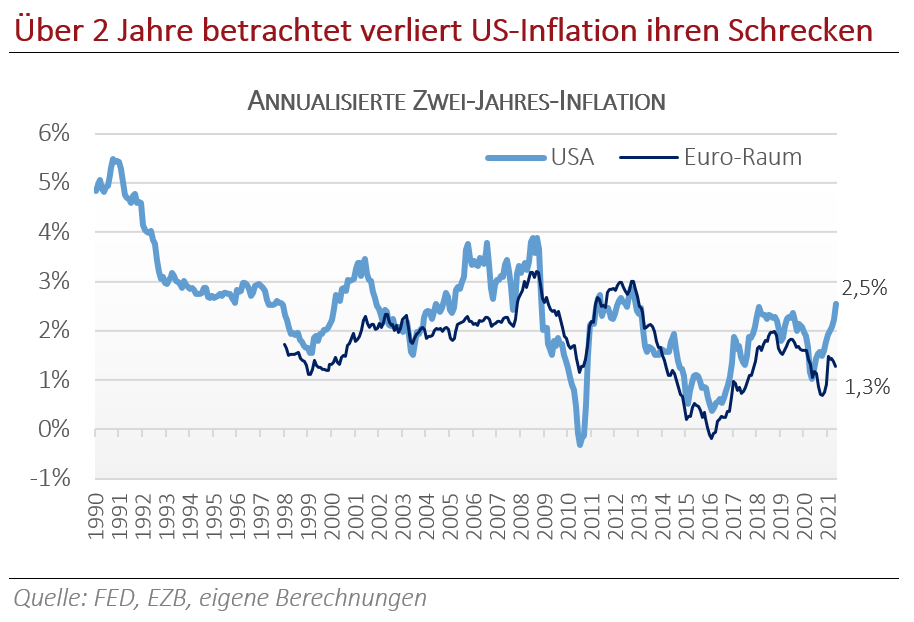

Zunächst ist festzuhalten, dass ein Anstieg der Teuerungsraten im Anschluss an eine vorangegangene Rezession durchaus systemimmanent ist. Im Mai letzten Jahres hatten sich gerade 17 % der amerikanischen Erwerbsbevölkerung arbeitslos melden müssen, das Verbrauchervertrauen war weltweit auf Finanzkrisen-Niveau zurückgefallen, Öl wurde mangels Nachfrage in Tankern über die Weltmeere geschifft und die Verbraucherpreise standen still, während sie in den Monaten zuvor noch gestiegen waren. In Europa wurde die Inflation sogar negativ. Allein die Rückkehr zum Ausgangspunkt sorgt also für die derzeit vermeldeten Preis"sprünge". Ein Objektivierungsversuch aber zeigt: Wird zum Vergleich ein weiter zurückliegender Fixpunkt herangezogen und damit das Zwischental überspannt, so resultiert eine annualisierte Inflationsrate ggü. Mai 2019 i.H.v. 2,6 %. Von Jahr zu Jahr betrachtet sind kurzzeitige eruptive Ausbrüche der Inflation durchaus nicht ungewöhnlich. So sprang sie in den USA nach dem 2. Weltkrieg sehr kurzfristig von 2 % auf 15 % und war zwei Jahre später ohne steuernde Eingriffe wieder auf 2 % gefallen. Im Zuge der deutschen Wiedervereinigung überstieg die Inflationsrate hierzulande kurz die Marke von 5 % und fand sich wenig später bei 2 % wieder. Auch in der Erholungsphase nach der Finanzkrise 2009/10 schossen die Preise kurzfristig nach oben. Darum wird US-Notenbankchef Powell nicht müde hervorzuheben, dass er in den aktuellen Daten lediglich einen Aufholeffekt sieht, der noch in diesem Jahr von wieder schwächeren Zahlen eingeebnet werden wird.

Dennoch ist die Diskussion um das Gefährdungspotential in vollem Gange, die Lager sind gespalten und die Argumente beider Seiten durchaus berücksichtigenswert. Die einen sagen, Regierungen und Notenbanken sollten den Aufschwung nach der schweren Covid-19-Krise erst einmal laufen lassen. Keinesfalls dürften vorzeitige Bremsmanöver die Erholung gefährden, die in Teilen der Weltwirtschaft gerade erst begönne. Andere verweisen darauf, dass die Steigerung der Erzeugerpreise wegen der angespannten Situation bei den Vorprodukten noch höher sei, als es die offiziellen Inflationsdaten suggerierten. Dies werde zwangsläufig später auch bei den Konsumenten ankommen. Zudem würde die demografische Entwicklung das Arbeitskräfteangebot verknappen, Lohn-Preis-Spiralen wären unausweichlich. Nicht zuletzt gelangten preisdämpfende Effekte der Vergangenheit – internationaler Wettbewerb durch Globalisierung, billige Energie – an ihr Ende.

Wann ist viel zu viel?

Die Bekämpfung der Pandemie löste angesichts der wirtschaftlichen Kosten und der historisch hohen Haushaltsdefizite den "Whatever it takes"-Moment der Finanzminister aus. Erstmalig ziehen Regierungen und Notenbanken am selben Strang, um Wirtschaft und Gesellschaft zu stützen. Irgendwann stellt sich jedoch zwangsläufig die Frage nach dem "genug", nach dem Zeitpunkt, wo die Wirtschaft von selbst wieder Tritt fasst und wo ein Mehr an Staatsausgaben und Liquidität kontraproduktiv zu wirken droht.

Angesichts der nochmaligen Vervielfachung von Geld während der letzten Dekade erscheinen Inflationssorgen auf den ersten Blick nachvollziehbar. Seit 2011 hat sich die Geldmenge verdoppelt, die annualisierte Steigerungsrate beträgt mithin über 7 % (Daten USA, jedoch global adaptierbar). Gleichzeitig gelang es den Notenbanken bei allem Bemühen kaum, die Inflation in die Zielrichtung von 2 % zu bewegen. Diese Beobachtung legt nahe, dass es einen unmittelbaren Zusammenhang zwischen der Menge umlaufenden Geldes und Konsumentenpreisinflation nicht gibt. Zwar hätte das viele Geld das Potential, zu irgendeinem Zeitpunkt eingesetzt zu werden und damit preistreibend zu wirken, allein seine Existenz aber führt nicht automatisch zu steigenden Preisen an der Ladentheke. Unmittelbarer wirken dagegen die Einflüsse von Kapazitätsauslastung, Arbeitsmarkt, Konsumverhalten, Umlaufgeschwindigkeit und der Kommunikation seitens der Währungspolitiker.

Im Ausklang einer Rezession, die durch Nachfrageschwäche, steigende Arbeitslosigkeit und das Freisetzen von Fertigungskapazitäten gekennzeichnet war, sollte eine Wiederbelegung der Nachfrage zum Hochfahren der Produktion und zur Wiedereinstellung von Arbeitskräften führen, zunächst aber nicht zwangsläufig zu höherer Inflation. Auch im Neuanlauf entstehende Lieferengpässe sind dafür zunächst kein Signal, wenn sie nicht durch einen Nachfrageüberhang entstehen, sondern sich mit vorangegangenem Kapazitätsabbau, der wieder aufgeholt werden muss, erklären. Die Staus der Containerschiffe vor internationalen Häfen dagegen sind das Ergebnis eingefrorener Ersatzbestellungen an Schiffen im Gefolge der Finanzkrise, des amerikanisch-chinesischen Handelskrieges und des Ausbruchs der Pandemie.

Nach herrschender Lehre wird Inflation dann ein Thema, wenn alle Kapazitäten genutzt und hoch ausgelastet sind und Vollbeschäftigung herrscht. Nach Schätzungen der Vereinten Nationen werden aber aufgrund der Pandemie allein in diesem Jahr weltweit noch einmal 100 Millionen Jobs wegfallen, in 2022 weitere 22 Millionen. In den USA sind knapp 8 Millionen Menschen, die vor der Krise noch beschäftigt waren, bisher nicht wieder eingestellt. In Deutschland sind dies "nur" 500.000 Menschen; allerdings waren von Januar bis Mai dieses Jahres noch zwanzig Mal so viele Menschen in Kurzarbeit, wie in den Vergleichsmonaten 2019. Vor diesem Hintergrund ist nachvollziehbar, dass viele Verbraucher ihre (zusätzlichen) Einkünfte bisher nicht zum ausschweifenden Konsum nutzen, sondern damit Kredite bedienen oder schlicht sparen, weshalb in allen Industrieländern ein Anstieg der Sparquote zu Lasten des privaten Konsums zu verzeichnen ist. Auch die Kapazitäts-auslastungen erreichen in vielen Industrieländern bisher nicht wieder das Ausgangsniveau vor Beginn der Pandemie, von Vollauslastung ganz zu schweigen. Diese Aspekte verdeutlichen, warum viel Geld nicht im Wirtschaftskreislauf ankommt und sie lassen die Annahme einer Glättung der Inflation im Jahresverlauf nachvollziehbar erscheinen.

Inflation dürfte relevant werden, wenn die Wirtschaft wieder auf vollen Touren läuft und Vollbeschäftigung herrscht. Weiter steigende Nachfrage könnte sich dann nur noch in steigenden Preisen entladen. Dies zu verhindern, wäre Aufgabe der Zentralbanken, die einem Überschießen der Nachfrage bspw. durch steigende Zinsen begegnen könnten, um den Sparanreiz gegenüber dem Konsumanreiz zu erhöhen. Allerdings kann die Saat für einen sprunghaften Anstieg von Konsum- und Investitionsneigung bereits dadurch gesät werden, dass die Menschen nur eine Ahnung von Preissteigerung spüren und beginnen, um den zukünftigen Wert ihres Geldes zu bangen. Allein die Erwartung steigender Inflation könnte die Menschen also veranlassen, schnell noch die Konsumausgaben zu steigern bzw. Investitionen anzustoßen, bevor alles teurer wird. Es wäre die self-fulfilling prophecy, die das Preiskarussell in Gang setzte. Lieferengpässe, knappes und teurer werdendes Bauholz, sprunghaft steigende Frachtraten sind geeignet, solche Ängste auszulösen. Deshalb ist die Sorge vor Preissteigerungen aus Angst vor der Inflation nicht ohne weiteres wegzuwischen.

Die Notenbanken stehen deshalb vor der Herausforderung, deutlich und transparent zu kommunizieren, dass man die Lage beherrscht, über geeignete Mittel zur Abwehr verfügt und einen ausgeklügelten Plan hat, diese Mittel einzusetzen. An klarer Kommunikation mangelte es jedoch in den letzten Monaten zuweilen. Über eine längere Zeit beantworteten sowohl EZB-Chefin Lagarde als auch besonders Fed-Chef Jerome Powell Fragen zur Inflation stoisch mit ihrer Überzeugung, die derzeitige Entwicklung sei basisbedingt und würde sehr rasch vorübergehen, was weniger nach Plan als eher nach Hoffnung klang. Erst nach der Notenbanksitzung am 16. Juni verkündete Powell, dass man sich mit dem Gedanken beschäftige, die monatlichen Anleihekäufe (120 Mrd. USD) zurückzufahren. Zudem sei aufgrund der jüngsten Projektionen der Gouverneure mit ersten Zinsanhebungen nicht erst 2024 (wie bisher kommuniziert), sondern bereits 2023 zu rechnen. Gleichzeitig wiederholte Powell allerdings seine Einschätzung zum temporären Charakter der aktuellen Inflationsdaten und betonte die Orientierung der Fed, den Arbeitsmarkt zu stabilisieren. Erst wenn dies nachhaltig erfolgt sei, würde ein Umschwenken der Notenbankpolitik Sinn ergeben, auf welches man die Märkte rechtzeitig vorbereiten würde.

Perspektiven

Darum bleibt unsere Haltung zu den Aktienmärkten auf mittlere Sicht grundsätzlich optimistisch. Weiterhin erwarten wir von Sachanlagen eine höhere Rendite als sie aus Anleihen resultiert. Die nun messbar gewordene Inflation erhöht zudem den Anlagedruck bei den Investoren, denn mit Bargeld, Geldmarktfonds oder Staatsanleihen kann die Kaufkraft weniger denn je erhalten werden. Die angesprochenen Risiken wären im Falle ihres Eintretens allerdings keine Marginalie, weshalb wir Sicherungsmechanismen nutzen bzw. Liquidität vorhalten, um zu kalkulierende Preisermäßigungen flexibel nutzen zu können.

Wenngleich im zurückliegenden Halbjahr die Gewinne der Unternehmen im Durchschnitt rascher gestiegen sind als die Kurse, müssen viele Aktien vor der eigenen Historie weiterhin als relativ teuer bezeichnet werden, weshalb sie ihre Attraktivität zu einem nicht unwesentlichen Teil aus der Unattraktivität der Alternativen (Anleihen) ziehen. Weitere Kursanstiege im Gesamtmarkt könnten daher limitiert sein, die Volatilität wieder zunehmen und die Einzeltitelauswahl eine größere Bedeutung für die Portfolioperformance gewinnen. Zyklische wie auch Wachstumstitel sollten allerdings gefragt bleiben, denn angesichts derzeitiger Kapazitätsengpässe, Neustrukturierungen von Lieferketten, auf Sicht steigenden Arbeitskosten und der expansiven Fiskal- und Geldpolitik spricht einiges für einen länger anhaltenden Investitionszyklus bei den Unternehmen. Ein hohes Gewicht verdient weiterhin der gesamte Themenkomplex Digitalisierung; der Trend wurde durch die Pandemie eindrucksvoll verstärkt. Die Weltbevölkerung erreicht im Durchschnitt ein immer höheres Alter, weshalb auch die Gesundheitsversorgung für lange Zeit ein vorherrschendes Thema bleiben sollte. Greta Thunberg hat einen wake up-Effekt erreicht, was die Notwendigkeit betrifft, ressourcenschonend und nachhaltig zu wirtschaften und zu agieren. Corona hat auch diese Argumente gestärkt. Der Trend hin zu einer global nachhaltigkeitsorientierten Wirtschaftsgemeinschaft steht noch an seinem Ursprung und dürfte zahlreiche Unternehmen partizipieren lassen.

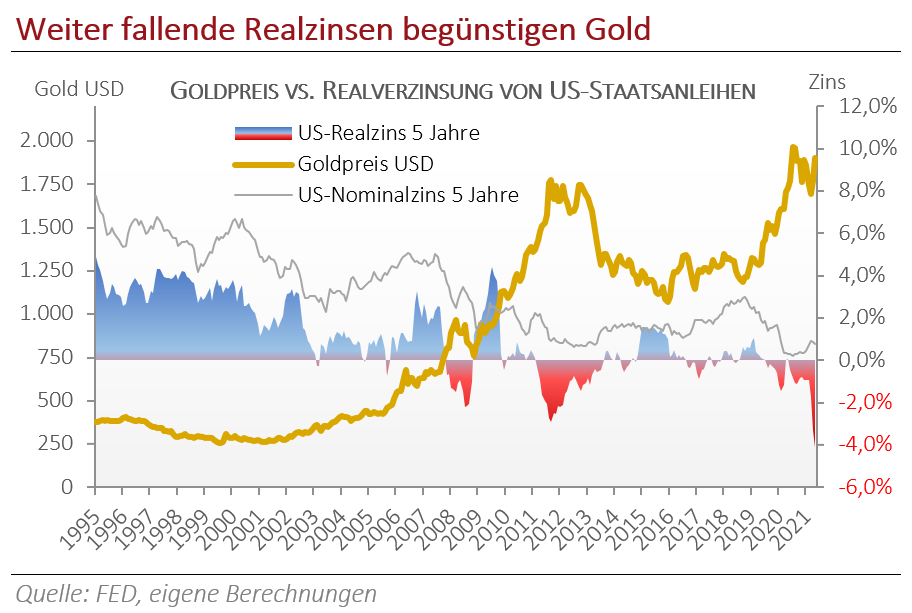

Nicht nur wegen der skizzierten Systemrisiken bleiben Edelmetalle ein Sicherungsposten in international ausgerichteten Portfolios. Die von der Politik erwünschte finanzielle Repression (Schuldenentwertung durch Inflation bei niedrigsten Zinsen) nimmt gerade erst Fahrt auf, der Trend zu negativen Realrenditen dürfte anhalten und könnte sich verstärken. Davon profitieren naturgemäß Edelmetalle, in besonderer Weise Gold.

Das viele Geld erzeugt im Übrigen dort durchaus Inflation, wo die offiziellen Statistiken weniger hinschauen, nämlich in den Preisen für Finanzwerte, für Immobilien oder für Betriebsvermögen. So haben die Kollegen von Flossbach von Storch einen Vermögenspreisindex kreiert, der diese Aggregate mit berücksichtigt. Er ist zum Vorjahresquartal um 11,9 % gestiegen (über 2 Jahre annualisiert um 7 %). Diesen Anstieg macht sich der in Sachwerten anlegende Investor zunutze, weshalb auch aus dieser Betrachtung eine Übergewichtung dieses Sektors unverändert angeraten bleibt.

Bielefeld, 2. Juli 2021

Kategorie Kapitalmarkt-Berichte