#andratuttobene

Im Verlauf des Dezember vergangenen Jahres erlitten in der chinesischen Provinz Hubei mehrere Männer Atemwegserkrankungen mit identischen Symptomen. Am 30. Dezember berichtete das Wuhan Municipal Health Committee gegenüber der WHO über 27 Fälle von Lungenentzündung unbekannter Ursache, wovon die meisten Erkrankten Standinhaber auf einem Fischmarkt in Hubei gewesen seien. Einen Monat später waren in China 10.000 Menschen mit dem neuartigen Virus infiziert, eine weitere Woche später 20.000, eine weitere Woche später 40.000. Ende Februar waren in China 80.000 Menschen betroffen und das Virus trat erstmalig in Europa auf. Heute hat es weltweit 184 Länder erreicht, über 1,5 Millionen Menschen sind infiziert und über 90.000 Menschen sind bisher an oder mit der Erkrankung gestorben.

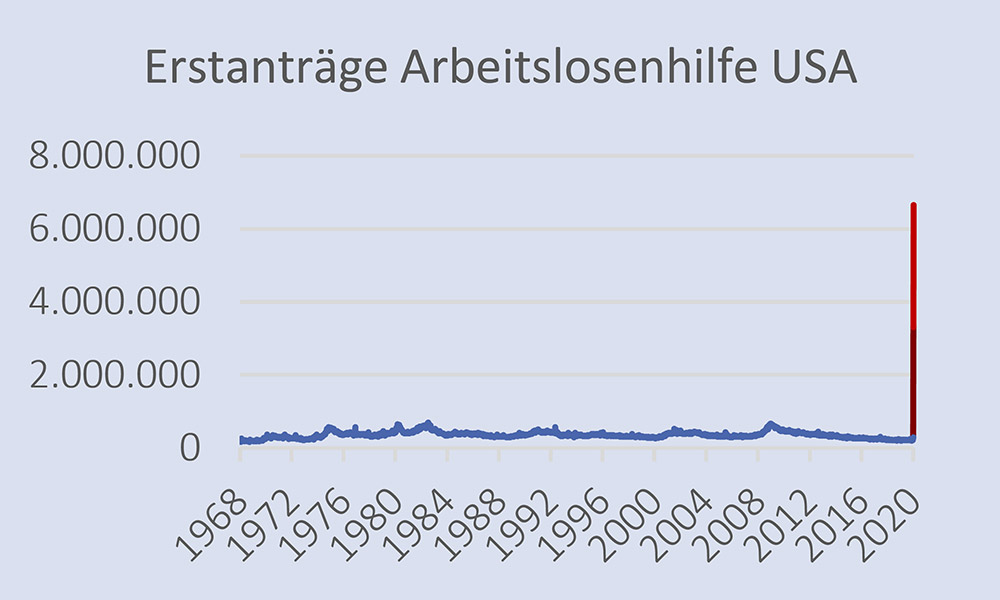

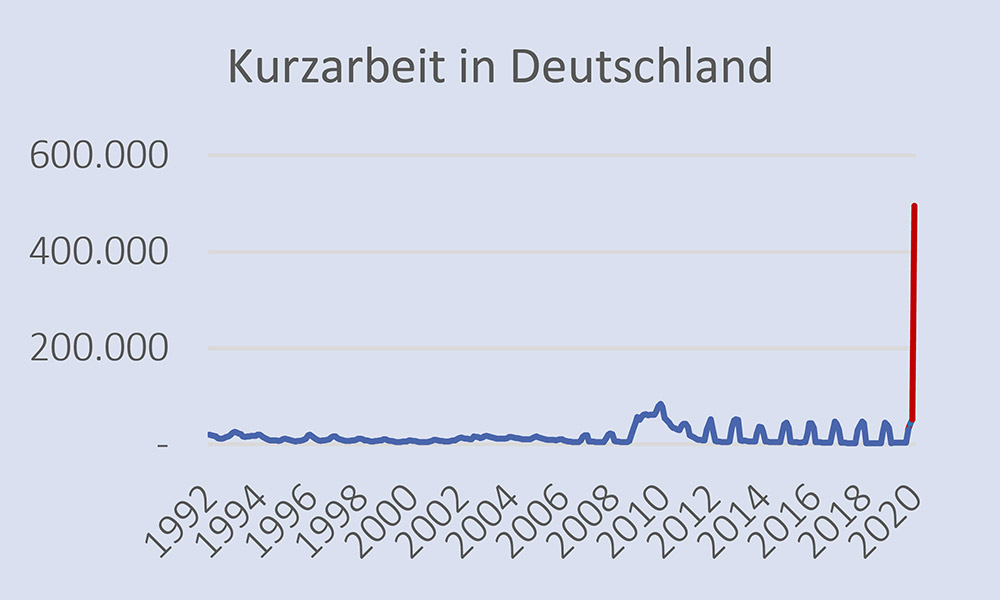

Viele Menschen leben in Angst oder zumindest in Sorge. Manche fürchten – oder erleben – eine direkte Bedrohung durch die Erkrankung, entweder persönlich oder in ihren Familien oder im Bekanntenkreis. Viele sorgen sich um die Leistungsfähigkeit der Gesundheitssysteme in ihrem jeweiligen Land und um die Frage, ob eine angemessene Versorgung im Krankheitsfall möglich sein wird. In dieser Angst und Sorge willigt eine laut Umfragen überwältigende Mehrzahl der Menschen bereitwillig in die weiträumigen Beschränkungen grundgesetzlich abgesicherter Rechte ein. Gleichzeitig bangt eine ebenso große Mehrheit darum, ob nach Aufhebung der Einschränkungen ihre wirtschaftlichen Existenz noch gesichert sein wird. In Deutschland haben 500.000 Betriebe Kurzarbeit angemeldet, 8-mal so viel wie im Peak der Finanzkrise 2009. Die Erstanträge auf Arbeitslosenhilfe in den USA sprengen jeden bisher gekannten Rahmen und übersteigen das Niveau während der Finanzkrise um das 12-fache.

Wir versuchen im Folgenden, das aktuelle Geschehen in Relationen einzuordnen und Schlussfolgerungen für unser Handeln zu ziehen. Wie so häufig nehmen wir auch dieses Mal gern das Resümee vorweg: Es verbirgt sich hinter dem Titel unserer Ausarbeitung und ist der Hashtag in den Social Media-Kanälen des in Europa mit am stärksten gebeutelten Italien: Andra tutto bene, alles wird gut.

Erstanträge Arbeitslosenhilfe USA – Quelle: FED

Kurzarbeit in Deutschland – Quelle: Arbeitsagentur Deutschland

Blitzprogramme gegen die wirtschaftlichen Folgen

Regierungen und Notenbanken haben sehr schnell Notprogramme lanciert. Amerikas Notenbank senkte die Zinsen um 1,5 %-Punkte; der Präsident rief den Notstand aus und lancierte ein Maßnahmenpaket, welches das unglaubliche Volumen von 2 Billionen USD umfasst, darunter Geldgeschenke i.H.v. 1.200 USD/Person für die unteren und mittleren Einkommensschichten. Mitunter allerdings signalisierte der mit der Maßnahmenverkündigung verbundene Stress zunächst eines ganz deutlich: offensichtlich herrscht tatsächlich Not. Und so konnten die in ihrem Umfang bisher einzigartigen geld- und fiskalpolitischen Interventionen die Stimmung an den Märkten nicht wenden. Ganz im Gegenteil, die Notierungen fielen fortgesetzt in bisher nicht dagewesener Geschwindigkeit. Am Ende des Quartals hat der US-Standard-Index exakt 20 % von seinem Vorjahresendniveau verloren, der DAX ziemlich genau 25 %.

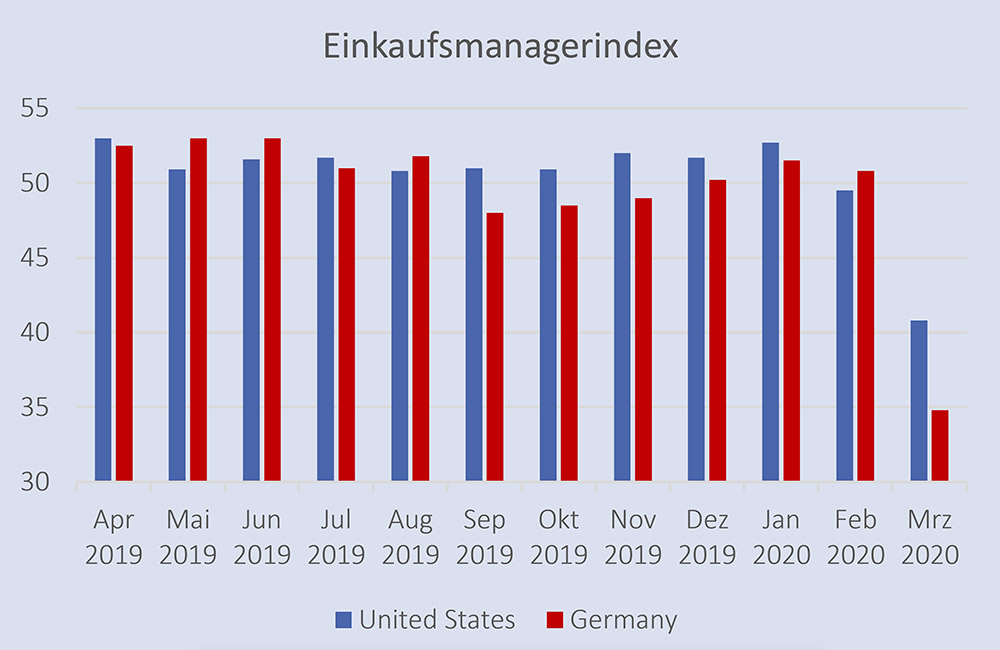

Rund um den Globus haben wir es zum einen mit einem Angebotsschock zu tun (das analoge Angebot ist weitgehend stillgelegt) und zum anderen gleichzeitig mit einem Nachfrageschock (Einkommensverluste, Verunsicherung, Arbeitslosigkeit), der auch nach Aufhebung der Beschränkungen möglicherweise nicht so schnell wieder aufgeholt werden kann. Die Stimmungsindikatoren in der Wirtschaft sind extrem rückläufig und auch die tatsächlichen Daten aus den Firmenzentralen geben zu Sorgen Anlass. – In Europa wie in den USA sind Autowerke bis Ende April geschlossen, weil die Lieferketten abgebrochen sind. Das Streckenvolumen des Lufthansa-Flugplans ist auf das Niveau von 1955 zusammengeschmolzen. VW-Chef Diess lässt sich vernehmen, die in der derzeitigen Situation getroffenen Maßnahmen könnten selbst große Industriekonzerne in existentielle Schwierigkeiten bringen. In Amerika fallen bereits die Ratings erster großer Traditionsfirmen(1) auf Ramschniveau. Lediglich in China zeichnet sich bereits wieder eine zarte Besserung der Stimmungsindikatoren ab. Inwiefern diese authentisch sind und von harten Fakten belegt werden können, ist derzeit nicht klar.

Einkaufsmanagerindex – Quelle: tradingeconomics.com

Angebots- und Nachfrageschock belasten Stimmungsindikatoren extrem

- (1) Macys (Einzelhandel) wurde am 18.02. auf BB von S&P herunterge-stuft, Kraft Heinz (Nahrung, Genussmittel) am 25.02. Die Automarke Ford wird als nächster Kandidat diskutiert.

Analysten haben ein Problem

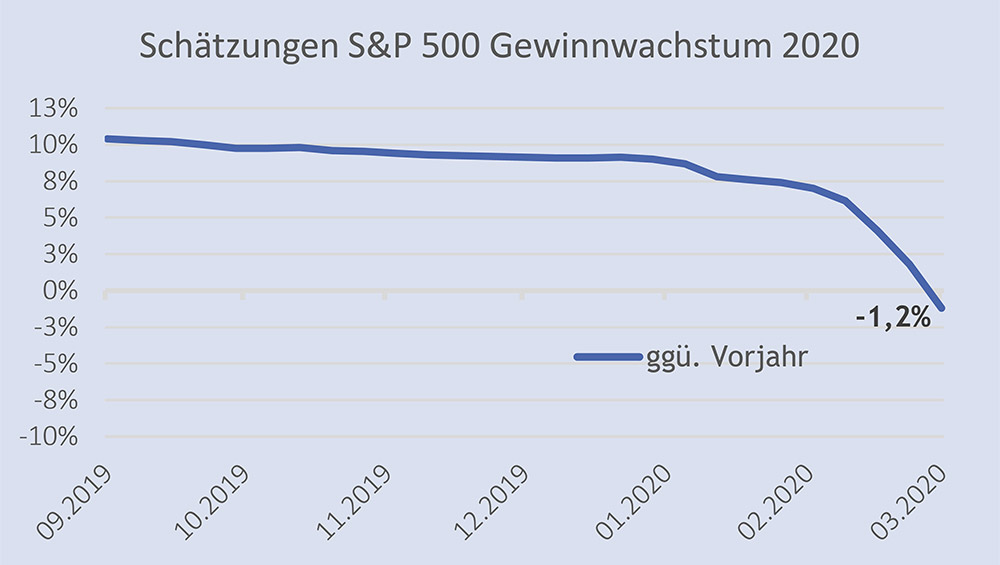

Während viele Unternehmen ihre angekündigten Umsatz- und Ertragserwartungen ersatzlos streichen, sieht sich die Analystenzunft zwangsläufig überfordert, dennoch Prognosen abzugeben. In Zeiten, wo sich weder der Pan-demieverlauf noch die Reaktionen der Politik darauf vorhersagen lassen, eine eigentlich nicht lösbare Aufgabe. So sieht der Durchschnitt der Schätzer die Entwicklung für die im amerikanischen S&P 500 zusammengefassten Unternehmen noch einigermaßen moderat. Zwar werden für das 2. Quartal Einbußen von ca. 9 % der Unternehmenserträge(2) erwartet, an die jedoch eine sehr schnelle konjunkturelle Erholung anschließen soll. So wird im Mittel aufs Ge-samtjahr ein Rückgang i.H.v. lediglich 1,2 % der Nettoerträge erwartet. Damit dürften die meisten Schätzungen wohl zu positiv ausfallen, mithin noch weiter nach unten korrigiert werden. In Rezessionsszenarien brechen die Gewinne erfahrungsgemäß um rund 20-25 % ein. Insofern nehmen sich die heutigen Kurs-Gewinn-Verhältnisse von ca. 20(3) (von 24 kommend) im S&P 500 noch nicht als besonders tief aus, liegen sie doch – zumal bei weiter zu korrigierenden Erwartungen – weiterhin über dem langjährigen Mittel von ca. 15. Im 2008/09er Crash lagen die KGVs für den S&P 500 im Tief bei ca. 12. Eine andere Größe zur Bewertung der Attraktivität von Aktien stellt das Kurs-Buchwert-Verhältnis dar, welches aktuell für den DAX bei ca. 1 liegt. Auch dieser Wert lag während der Finanzkrise etwa 20 % tiefer. Aktien werden unter Buchwert gehandelt, wenn der Markt noch Abschreibungen auf die Aktiva erwartet, was bislang noch nirgends erfolgt ist.

Schätzungen S&P 500 Gewinnzuwachs 2020 – Quelle: Factset

Analystenschätzungen noch zu optimistisch?

- (2) I/B/E/S Consensus-Schätzungen

- (3) Basierend auf den Gewinnschätzungen von Standard & Poors

Leben ist endlich

Viele Menschen treibt die Frage um, wie sich die Situation weiterentwickeln wird. Das gilt für Selbständige, für Gesundheitsmanager, für Unternehmenslenker, für Börsianer – und für jeden individuell. Die Situation ist sehr komplex und wird nicht allein durch den Verlauf der Pandemie beeinflusst, sondern sehr wesentlich dadurch, was Verantwortliche daraus für Maßnahmen ableiten. Der Grat zwischen "so viel wie nötig" und "so wenig wie möglich" ist nahezu unsichtbar; dennoch müssen politische Entscheider dort entlang. Im Augenblick des Schreckens und getrieben von den Sorgen der Bevölkerung maximal mögliche Einschränkungen zu verfügen, ist vermutlich nicht der richtige Weg, denn das zur Gesunderhaltung optimal Notwendige ist in unserer Gesellschaft nicht praktisch durchsetzbar. In Deutschland sterben jährlich ca. 3.500 Menschen im Straßenverkehr. Diese Menschenleben könnten gerettet werden, wenn der Individualverkehr mit Kraftfahrzeugen grundsätzlich verboten würde. Das Beispiel illustriert das grundsätzliche Dilemma, zwischen Risiken und Wahrscheinlichkeiten abwägen zu müssen. Selbstverständlich empfinden wir jedes Todesopfer als eines zu viel. Aber leider birgt das Leben Risiken, die nicht vollständig vermeidbar sind und Gesundheitsrisiken gehören an erster Stelle dazu. Wir lernen aktuell die Nachteile der Globalisierung und Digitalisierung kennen. Während die SARS-Epidemie im Jahr 2003 regional eingegrenzt werden konnte (China hatte seinerzeit einen Welthandelsanteil von 6 % im Vergleich zu heute ca. 15 %) und "nur" 29 Länder betraf, breitet sich ein Virus heute angesichts vollständiger internationaler Vernetzung in kürzester Zeit nahezu unbegrenzt aus. Die Digitalisierung macht diese Ausbreitung überdies in höchstem Maße transparent. Während 2003 noch niemand ein iPhone besaß und auch das kostenlose Informationsangebot im Internet sehr überschaubar war, können wir uns heute die Infektionszahlen mit jedem Smartphone oder PC nahezu minütlich mit einem Wisch oder Klick aktualisiert vor Augen halten. Am Nachmittag des 2. April wurde in den Nachrichten des renommierten Deutschlandfunk ausschließlich über "Corona" berichtet, andere Themen kamen nicht vor. Die Omnipräsenz des Begriffes reduziert die wahrgenommenen Lebensrisiken aktuell allein auf dieses Thema. Dabei sterben hierzulande täglich ungefähr 2.500 Menschen, einfach weil das Leben endlich ist. Ob die Corona-Erkrankung in Deutschland wie auch in anderen Ländern tatsächlich zu – deutlichen – Übersterblichkeitsraten führt, wissen wir nicht. Denn in der öffentlichen Kommunikation wird zwar Anzahl der täglich neu an oder mit Corona verstorbenen Menschen berichtet; diese Zahl wird jedoch nicht in Beziehung zu den an diesem Tag aus anderen Gründen in Deutschland Verstorbenen gesetzt.

Corona verdeutlicht Nachteile der Globalisierung

Virale Berichterstattung

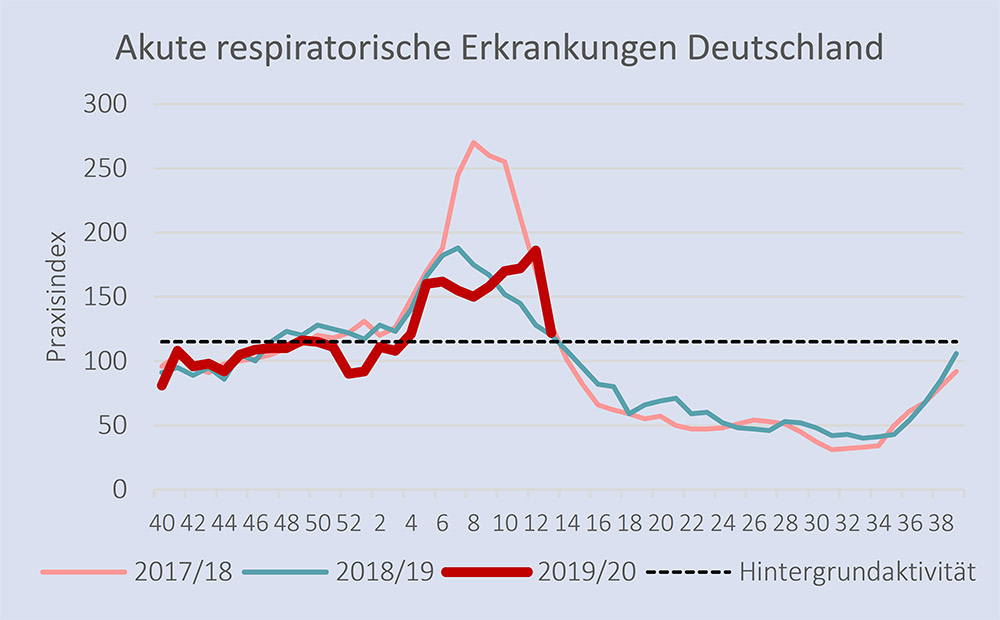

Die Berichte von katastrophalen Zuständen in Kliniken nähren die Angst vor der Unbeherrschbarkeit einer sich vermeintlich exponentiell entwickelnden Pandemie. Beide Aspekte (Unbeherrschbarkeit und Exponentialfunktion) sind möglicherweise aber nicht grundsätzlich und undifferenziert zutreffend. Die Beherrschbarkeit der Situation hängt zum einen von den Fallzahlen ab, zum anderen von der Qualität des Gesundheitssystems. Hier sind einige Länder Europas – nicht zuletzt Deutschland – hervorragend vorbereitet. In Deutschland sind im Winter 2017/18 etwa 25.000 Menschen an Infektionen durch Influenza-Viren gestorben(4). Das hiesige Gesundheitssystem war damals nicht überlastet und wird es dank der eingeleiteten Maßnahmen allem Anschein nach auch jetzt nicht werden. Wer allerdings um den 20.3.2020 (Patienten in England wurden auf Krankenhausfluren gelagert) bei Google die Begriffe "Gesundheitssystem England überlastet" eingab, fand unter den ersten fünf Einträgen solche aus dem Jahr 2017 und 2018. Dort wie auch in Italien sind exzessive Zustände im Gesundheitssystem durchaus nicht selten; sie wurden jedoch bisher nicht von der deutschen Öffentlichkeit beobachtet.

Wie auch in den USA ereignen sich in diesen Ländern zudem Häufungen von vielen Fällen in begrenzten Regionen, so in der Lombardei und der Emilia Romagna, im Elsass oder auch im amerikanischen Bundesstaat New York. Dadurch geraten Kliniken in diesen Regionen sehr schnell an die Grenzen ihrer Möglichkeiten (was in den Medien stark frequentiert wird), während die Verläufe in anderen Landstrichen sehr gut handhabbar erscheinen (worüber kaum berichtet wird). Hinzu kommt, dass noch keine Epidemie/Pandemie so exakt gemessen wurde, wie diese. Beispielsweise existierte in der Auflistung der Epidemien und Pandemien der deutschsprachigen Wikipedia(5) das Kriterium "Infizierte" bisher überhaupt nicht. Bis 2019 wurden unter "Betroffenen" immer symptomatisch Erkrankte verstanden. Heute dagegen wissen wir zwar sehr exakt, wie viele Menschen positiv getestet (also infiziert) sind, gleichzeitig aber nicht, welcher Anteil davon tatsächlich kritische Symptome aufweist. Auch wissen wir nicht, wie viele Menschen tatsächlich infiziert sein könnten, denn die Dunkelziffer ist vermutlich sehr hoch. Aufschlüsse über die tatsächliche Infektionsrate – und die daran gemessen wohl deutlich geringere Mortalitätsrate – könnte eine repräsentative Stichprobe in der Bevölkerung ermöglichen, die es jedoch bis heute nicht gibt. Unklar ist zudem, ob der pandemische Verlauf von Covid-19 etwa so exponentiell ist, wie die Berichterstattung darüber. Vielmehr könnte der Anstieg der gemessenen Infektionszahlen im Wesentlichen auf die Anzahl der durchgeführten Tests zurückzuführen sein. Werden Test- und Infektionszahlen nebeneinander gelegt, so ist der Steigungswinkel des Anteils der Infektionen im Verhältnis zu den Anzahlen von Tests flach. Zwar hat sich lt. dem epidemiologischen Bulletin 15/2020 des RKI(6) in den Wochen KW 10-14 die Anzahl der Gesamtinfizierten im Durchschnitt wöchentlich verdreifacht. Gleichzeitig aber wurde die Anzahl der Messungen im Durchschnitt wöchentlich mehr als verdoppelt. Der weitaus größte Anteil zunehmender Fallzahlen ergibt sich demzufolge aus der Erhöhung der Anzahl an Tests. Zuletzt erreichte die Positivenrate lt. RKI nicht mehr als 8,7 % und im Bulletin des Instituts vom 3. April wird denn auch ein "abrupter Rückgang der Raten an Atemwegserkrankungen in der deutschen Bevölkerung" konstatiert. Es erscheint bedeutsam, angesichts der Informationsflut eine differenzierende Perspektive einzunehmen und Entscheidungen durchaus im Hinblick auf ihre Wirksamkeit und vermeintliche Alternativlosigkeit zu hinterfragen. So beklagt das "Deutsche Netzwerk Evidenzbasierte Medizin", dessen Vorstand von Ärzten an namhaften Uni-Kliniken gestellt wird, in seiner Stellungnahme vom 20. März(7) eine mangelnde Evidenz zur Effektivität der ergriffenen Maßnahmen und fordert besser zielgerichtete Interventionen.

Das deutsche Gesundheitssystem ist leistungsstark.

- (4) Quelle: Robert Koch-Institut (RKI)

- (5) https://de.wikipedia.org/wiki/Liste_von_Epidemien_und_Pandemien

- (6) https://www.rki.de/DE/Content/Infekt/EpidBull/AktuelleAusgaben/aktuelleAusgaben_table.html

- (7) https://www.ebm-netzwerk.de/de/veroeffentlichungen/covid-19

Noch keine Epidemie oder Pandemie wurde so exakt gemessen.

The day after April, 19th

Unbestritten ist die augenscheinlich unter Kontrolle befindliche Entwicklung wohl der Einhaltung von Abstands- und Hygiene-Empfehlungen zu verdanken, deren Beibehaltung auch fortgesetzt geboten scheint. Es erscheint jedoch ebenso naheliegend, der europäischen Wirtschaft sehr bald eine transparente und planbare Perspektive zu eröffnen, wie ab Ende April weiter verfahren werden wird. Denn das Virus ist auch am 20. April noch da. Welche Entscheidungen also wird die Politik treffen angesichts der Notwendigkeit, die Wirtschaft wieder anlaufen zu lassen und der gleichzeitig gegebenen Möglichkeit, dass die Infektionsraten sich wieder erhöhen? Die Ankündigung, "fallweise" zu entscheiden, wäre vermutlich die schlechteste aller denkbaren Alternativen, zumal eine kontrollierte "Durchseuchung" der Bevölkerung erfolgen oder ein wirksamer Impfstoff gefunden werden muss, will man nicht über eine längere Zeit mit Anfahren und Abbremsen kämpfen. Dabei würde man die Konjunktur vermutlich in bester Absicht, sie zu retten, vollständig zum Erliegen bringen, weil Investitionen unterblieben.

Angesichts der augenblicklichen Undurchsichtigkeit der Situation sind Einschätzungen für den weiteren Verlauf an den Wertpapiermärkten mit vielen Unwägbarkeiten behaftet. Temporäre Kurssprünge sind ebenso möglich, wie weitere jähe Abstürze. Um trotz Shutdown den Konsum zu stützen und Konkurse zu verhindern, geben die Industrieländer ca. 5 % (USA 10 %) ihres jeweiligen Bruttoinlandsproduktes aus. Das wird nicht ausreichen, um den wirtschaftlichen Schaden auszugleichen, kann aber möglicherweise eine Abwärtsspirale vermeiden. Erst wenn sich ein Zeitraum abzeichnet, wann die Wirtschaft wieder hochgefahren werden kann und Details kommuniziert werden, welche Vorgehensweise dabei beabsichtigt wird, werden sich seriöse Schätzungen zum Schadenverlauf und zu weiteren Entwicklungen anstellen lassen. Solange sich aber in der weltgrößten Volkswirtschaft keine nachhaltige Verflachung der Infektionskurve abzeichnet, lastet Unsicherheit auf den Finanzmärkten. Für eine durchgreifende Erholung an den Märkten braucht es vermutlich Nachweise, dass das Wachstum tatsächlich wieder anspringt. Aktuell scheinen die Märkte eine V-förmige Entwicklung mit einem sehr schnellen Wiederanstieg von Produktion und Konsum zu eskomptieren. Jedoch gibt es bisher keine Erfahrungswerte, wie sich die Wirtschaft nach einem solchen "Sudden Stop" entwickelt. Etliche Bewertungsmaßstäbe scheinen sich noch nicht auf Krisenniveau eingependelt zu haben, weswegen eine ganze Reihe möglicherweise deutlicher Revisionen bei den Gewinnschätzungen noch einmal Abwärtspotential eröffnen und die bisherigen Tiefs getestet werden könnten.

Akute respiratorische Erkrankungen Deutschland – Quelle: Robert-Koch-Institut

Planbare Perspektiven sind jetzt wichtig.

Anspannung wird erst weichen, wenn sich Infektionsraten in den USA abschwächen.

Game-Changer

Die mit dem Durchzug des Virus verbundene Situation stellt eine außerordentliche Herausforderung für Politik und Verwaltung, für die Gesundheitssysteme, für die Wirtschaft und für jedes Individuum dar. Die einschränkenden Maßnahmen führen zu einer "Entschleunigung" – auch Vollbremsung wäre ein zutreffender Begriff – im gesamten System. Das zeitigt durchaus auch positive und wünschenswerte Auswirkungen, wie das Besinnen auf das Wesentliche menschlichen Zusammenlebens, das Wiedererstarken von Zusammengehörigkeits- und Verbundenheitsgefühl und belegt den Begriff "systemrelevant" auf angenehme Weise mit ganz anderen Kriterien als noch vor kurzer Zeit.

Viele sehen die Krise als "Game-Changer", als Veränderer der Regeln. Tatsächlich ist zu erwarten, dass die Ausnahmesituation Lerneffekte ausgelöst hat und Veränderungen in Wirtschaft und Zusammenleben hervorrufen wird. Auch für die Vermögensanlage versuchen wir Lehren aus der Beobachtung von Wirtschaft in den Wochen des Ausnahmezustands zu ziehen: Office at Home könnte sich weiter verbreiten und die Bedeutung von Online-Offerten ist auch dem stationären Einzelhandel schmerzlich bewusst geworden. Wird es in Zukunft noch so viele Geschäftsreisen geben wie bisher? Die Lufthansa zumindest sieht sich nach dem Neustart deutlich verkleinert und hat alle Bestellungen neuer Maschinen storniert. In der Krise hat der starke (National)Staat gegenüber dem bürokratischen Staatenverbund gewonnen, allein weil er schneller zu Entscheidungen gelangt. Wie wird sich die europäische, wie auch die Internationale Zusammenarbeit künftig gestalten? Wird die Globalisierung zum Teil rückabgewickelt, weil sie in der "endoptimierten" Variante extrem anfällige Lieferketten hervorruft, die sehr schnell die Versorgung mit dem Nötigsten (Medikamente, Schutzausrüstung) gefährden können? Wie wird die junge Generation mit der nun noch einmal sprunghaft ansteigenden Staatsverschuldung umgehen, die sie wird abtragen müssen? Werden Machbarkeitsanalysen im Hinblick auf einen nachhaltigen Umgang mit der unser Überleben sichernden Umwelt neu geschrieben, nachdem wir gesehen haben, dass Vollbremsungen möglich sind, um Menschenleben zu retten?

Aus den Fragestellungen lassen sich Erwartungen für die Wirtschaft und Orientierungen für die Vermögensanlage ableiten: Die Zinsen könnten noch länger tief bleiben, als das bisher angenommen wurde. Ein Teilrückzug aus der Globalisierung könnte exportstarke Wirtschaftsgebiete (z.B. Deutschland) beeinträchtigen. E-Commerce und E-Learning, Streaming, Netzwerk- und Clouddienste, Lösungen für Ferndiagnostik und Health-Apps dürften vermehrtes Interesse auf sich lenken. So hat der von uns gemanagte CONCEPT Aurelia Global sich auch deshalb in der Krise sehr gut bewährt, weil das Portfolio zukunftsorientiert auf die genannten Branchen ausgerichtet ist. Es ist gut möglich, dass sich an den Kapitalmärkten die Rotation in technologieaffine Branchen verstärkt und auch Nachhaltigkeitskriterien höheres Gewicht beigemessen wird. Nicht zuletzt: In der Krise glänzt Gold. Auch dies hat dazu beigetragen, dass die Portfolios unserer Mandanten die Eruption an den Märkten bisher gut überstanden haben.

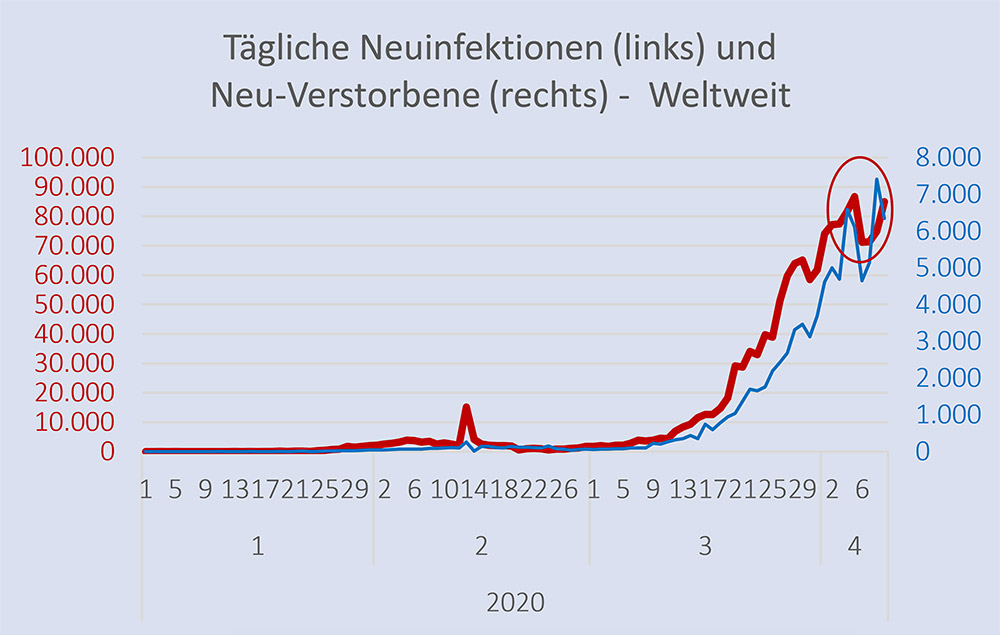

Tägliche Neuinfektionen und Verstorbene – Quelle: WHO (Weltgesundheitsorganisation)

Lerneffekte für das Management von liquidem Vermögen

Blick nach vorn

Während der Franzose seine Ungewissheit mit reichlich vorgekauftem Rotwein mildert und der Deutsche gehortete Familienpackungen von Vierlagigem durchfeuchtet, singen die Italiener in ihren schmerzhaftesten Tagen bereits ihr andra tutto bene. – Sie werden Recht behalten. Die Pandemie wird sich eindämmen lassen, SARS-CoV-2 wird zu unserem permanenten Begleiter werden, wie es schon A(H3N2) und A(H1N1)(8) sind. Es wird weitergehen und die Menschheit wird einen Weg finden, damit umzugehen. Es wäre wünschenswert, wenn die Besinnung auf Wesentliches und wirklich Systemrelevantes eine Weile präsent und die bewusst gewordene Sehnsucht nach den Mitmenschen uns in alltäglicher Zuwendung erhalten bliebe.

Auch wir sagen, bleiben Sie gesund und ergänzen den Wunsch, dass eine auf Dauer kaum vermeidbare Infektion Sie von Symptomen verschonen möge. Ihnen und Ihren Familien alles Gute!

- (8) Die derzeit gängigsten Influenza-Viren

Rechtliche Hinweise

Dieser Kapitalmarkt-Bericht wurde von der CONCEPT Vermögensmanagement GmbH & Co. KG (CONCEPT) erstellt. Er dient ausschließlich der Information und darf ohne ausdrückliche Einwilligung von CONCEPT nicht öffentlich zugänglich gemacht werden.

Die in diesem Bericht enthaltenen Informationen beruhen auf Quellen, die CONCEPT für zuverlässig erachtet, jedoch keiner neutralen Kontrolle unterzogen hat. Die Informationen sind öffentlich zugänglich. CONCEPT übernimmt keine Gewähr und keine Haftung für die Richtigkeit und Vollständigkeit der Informationen. Die in diesem Bericht vertretenen Meinungen stellen die Auffassung des Verfassers dar und können sich jederzeit ändern. Solche Auffassungsänderungen müssen nicht publiziert werden.

Den in diesem Bericht enthaltenen Angaben liegen historische Daten sowie die Einschätzungen künftiger Marktentwicklungen von CONCEPT zu Grunde. Diese Markteinschätzungen sind auf der Basis von Analysen gewonnen worden, die mit der gebotenen Gewissenhaftigkeit und Sorgfalt erstellt worden sind. Dennoch kann CONCEPT für ihr Eintreten keine Gewähr übernehmen. Der Wert eines darauf abstellenden Investments kann sinken oder steigen, der investierte Geldbetrag möglicherweise nicht zurück erhalten werden.

English Version (Report CONCEPT Vermögensmanagement 2020-Q2) (English Version)

Kategorie Kapitalmarkt-Berichte